图8: 亚洲PX价格

图为亚洲PX价格走势图。(图片来源:金银岛,中期研究)

二、 下游

1、 聚酯

本周国内水瓶片市场松动下滑,周均跌幅100-150元/吨。 周五时候,华东水瓶片市场 心态继续不佳,但因没有多少库存压力,瓶片工厂报价暂未现大范围调降局面,多集中于10800-10950元/吨现款自提或短送,一般中小单主流商谈则在10700-10850元/吨。

本周聚酯呈现出盘跌局面――受库存预期与希腊债务问题影响,原油近四日内连续大跌,并于周中跌破80关口;PX现货近一周大幅震荡向下波动。PTA基本面偏空,MEG库存居高局面难以在短时间内改善, 因此聚酯两大原料周内呈弱势阴跌走势。纤用聚酯产销不佳,行情重心持续向下调整。

瓶片方面, 近一周时间国内水瓶片市场先稳后跌,上半周,正值五一短假刚刚结束,瓶片行情以平稳观望为主,工厂报价基本没有调整,然而,由于纤维级聚酯在前期持续了10几天的强势之后,假间产销不畅,产品价格小幅下行,加之聚酯两原料短期弱势难以扭转,受此影响,瓶片市场整体心态偏差,对后市略有看空苗头。周中以后,纤用聚酯特别是涤丝纷纷跌价,加重了瓶片市场看空预期,部分工厂下调报价50-100元/吨,也有部分工厂较为坚持,但也表示调价动作可能会于下周展开。总体而言,目前瓶片工厂仍无多少库存压力。受大盘下跌带动,饮料业采购热情近期稍转淡,观望增浓。

(1) 半光切片市场行情缓慢下滑

近一周时间半光切片行情呈缓慢下滑走势,周均跌幅为50-100元/吨,周五江浙地区半光市场仍呈弱势下移倾向,厂家力守万元整数关,主流商谈水平在9900-10000元/吨现款或三个月承兑。

五一短假期间聚酯产销不畅,为切片打下弱势基调。本周初,短假刚刚过后的切片市场表现较平淡,部分前期报价略高的工厂有小幅调整,市场交投较为一般,成交多以小单为主。周中以后,涤丝由暗降转为明降,另外PTA期现均呈下行走势,使得半光市场观望心态明显,部分工厂开始下调报价,继续观注原料及宏观层面的变化。临近周末时候,切片市场气氛一路下滑,交投冷清,流通速度缓慢,价格阴跌,整体观望明显。周内切片买家心态谨慎,观望为主。

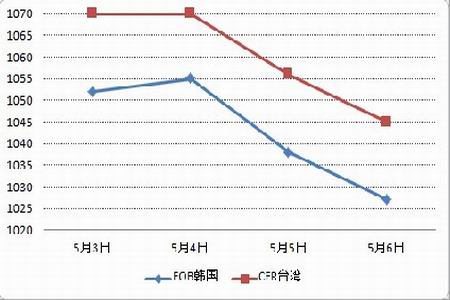

图9: 国内瓶片一周行情

图为国内瓶片一周行情表。(图片来源:金银岛,中期研究)

(2) 涤纶短纤市场弱势盘整

从交割月合约价格来看,年初以来PTA价格在8150元/吨附近逐步达到平衡。春节之后,下游纺织服装行业回暖带动了聚酯纤维市场的好转,涤丝价格呈现小幅上行的态势;聚酯瓶片的价格也有所上抬。不过,聚酯市场的好转未能有效拉动PTA现货价格上行。PTA期货价格多次上攻,期现价差拉大,最终均因缺乏现货市场的支撑而以失败告终。由于棉花、PTA等原材料价格偏高,纺织服装行业出口虽然有所好转,但利润空间极其有限,在人民币升值等不利因素的影响下,对PTA现货价格上涨的承受能力非常弱,未来PTA现货价格难以出现持续大幅的上涨,而日益高企的库存却有待消化。

本周涤纶短纤行情弱势盘整,本周成交重心比上周跌了50元左右。至周五,国内厂家报价多数维持10600-10800元/吨,华东市场主流商谈在10500-10600元/吨。本周国际原油价格接连下挫,聚酯原料市场疲乏不改,价格回调,难为短纤提供有力支撑。下游企业入市采购心理谨慎,消耗库存心理占据上风。涤纶短纤市场价格开始下挫,完全抵消掉了聚酯切片合同价高结的利好影响,下游纱线企业由于前期有较为密集的采购,在行情下行时,对涤纶短纤市场持观望态度。商家受上下游市场左右,短期内涤纶短纤价格仍有下跌空间。