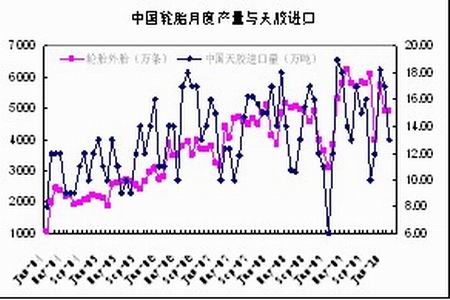

图为中国轮胎月度产量与天胶进口走势图。(图片来源:中信建投期货)

供应方面,一季度尽管仍处于停割期,但东南亚部分主产国天胶产量较去年同期有不同程度的增长。去年单产下降最多的印度1月天然橡胶产量同比增长6%,至97,500吨,2月天然橡胶产量较2009年同期增加6.6%至51,500吨,截至1月31日的年末库存为287,965吨,较2009年增加20%。此外,因国际市场上胶价过高,印度1月天然橡胶进口增速放缓,同比增27%至6,553吨,12月进口量同比增长43%。1月共计出口2,480吨天胶,同比激增68%。马来西亚1月天然橡胶产量较去年同期增长48%至108,892吨。 1月橡胶产量较上月增长12.3%。马来西亚1月天然橡胶产量较去年同期增长48%至108,892吨。 1月橡胶产量较上月增长12.3%。

据天然橡胶生产国协会(ANRPC)22日公布的最新月度报告显示,全球2010年天然橡胶供应将增加6%,达到950万吨。2009年全球天然橡胶供应为898万吨。但报告同时表示,对于主要产胶国来讲,能够达到这一增幅仍有困难,因各国遭遇严重的旱情,令市场忧虑升温。

一季度,全球最大的天胶生产国――泰国,自2月底以来,橡胶供应一直在逐渐下滑,因处于干旱季节,橡胶树在此期间落叶并停止产胶。厄尔尼诺现象导致2010年的旱季长于预期,因降雨量低于正常,且气温高于正常,该国2010年橡胶产量预计可能降至300万吨,美国政府3月份公布的一份报告显示,北半球的厄尔尼诺(El Nino)天气本应在夏初结束,但今年这一现象有可能持续全年。

今年国内云南主产区出现严重干旱,导致300万亩胶林推迟割胶,预计可能导致云南天胶减产20%。2009年云南天胶产量30万吨,约占国内产量的35%。

正是受到停割期季节性供应减少与部分主产区干旱因素的叠加影响,一季度天胶价格在消费低于市场预期,货币政策不断收紧的背景下,才依然能够保持在高位运行。因此第二季度主产区天气的变化仍将是影响期价运行的关键因素。

天气因素左右季节性调整的方式,二季度期价可能先扬后抑

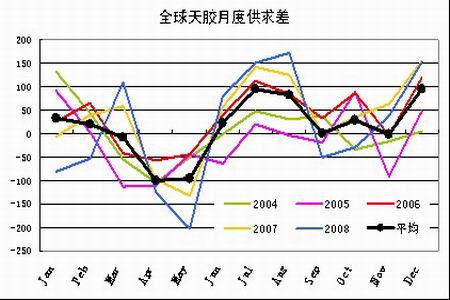

从全球月度供求差的数据不难看出,第二季度随着主产国重新开割,供求格局将逐步向宽松的方向发展,从近五年供求差的平均值来看,7月份全球天胶供应最为宽松。因此,我们认为第二季度天胶价格将面临较为明显的季节性供应压力。

图为全球天胶月度供求差走势图。(图片来源:中信建投期货)