橡胶

主产区干旱引发对供应的担忧,形成对期价的短期支撑

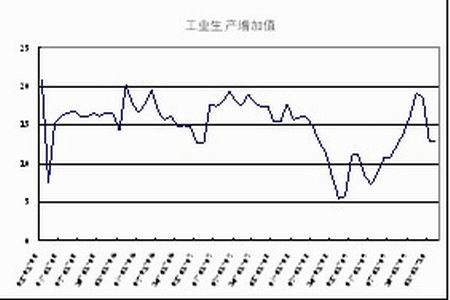

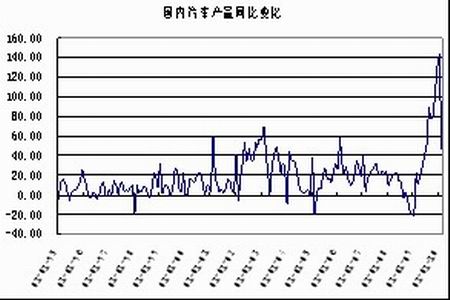

由于第一季度仍然处于停割期,天胶供应偏紧的局面没有明显的改变。消费方面,进入2010年以来,中国采购经理人指数连续出现回落,尽管仍维持在50以上运行,但结合工业生产增加值同比的回落,可以看出中国经济的增速已经不及去年下半年。从与天胶消费相关度较高的汽车行业来看,国内汽车产量尽管仍维持在高位运行,但同比增幅明显下滑。轮胎产量在去年五月份创下历史纪录后始终无法创出新高,显示美对华特保案的负面影响已经出现。也正是受到消费弱于预期的影响,天胶交易所库存在年初进口量持续减少的情况下依然持续攀升,一度超过14万吨,从而导致停割期并未出现明显的供应紧张的局面,并对期价的上行构成了压力。进入二季度后,随着汽车产能的快速增加以及经销商库存的不断增加,汽车市场可能面临较大的压力,轮胎消费如果目前内需的支撑有所松动,整体上将面临下滑的局面,因此对于二季度天胶的消费我们认为并不乐观。

图为中国制造业PMI指数走势图。(图片来源:中信建投期货)

图为工业生产增加值走势图。(图片来源:中信建投期货)

图为国内汽车产量同比变化走势图。(图片来源:中信建投期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)