塑料

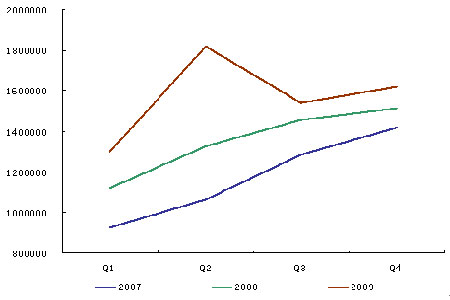

2007-2009年季度塑料建材产值:

图为2007-2009年季度塑料建材产值走势图。(图片来源:Wind)

四、行情研判与展望,春季行情可期

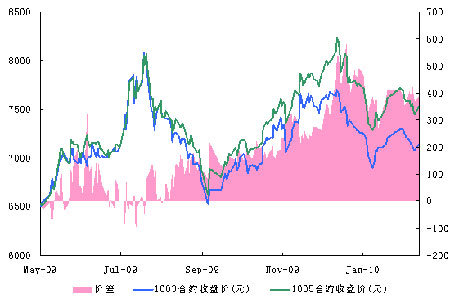

年初PVC期货值得注意的一个特点是3月与5月合约之间的价差居高不下,远高于正常隔月价差水平。

图为PVC价差走势图。(图片来源:文华财经)

其实这一现象也是较易理解的,3月交易所会集中注销仓单,而按照大连商品交易所交割细则,生产时间超过120天的产品将不能再度注册仓单,所以空头会选择在1003合约上集中抛空,而在1005合约上缺乏做空弹药。

前文分析已指出,4-5月往往是PVC价格的一个高点,而1003合约与1005合约之间过大的价差已有拖累1005合约价格上行的迹象,所以PVC本轮价格发动可能要等到1003合约交割前后。

至于部分市场人士担忧注销仓单所导致的库存开闸,我们认为这可能不会造成较大的利空,因为目前仓单仅不到2万手,这不到10万吨PVC相比全国月均近百万吨的消费量而言还不至于造成过大冲击,况且其中一部分货品生产日期少于120天。

综合上述分析,我们认为3月份以后的PVC行情还是值得期待的。目前PVC期货价格发现功能发挥较其它品种要好,价格泡沫程度低,即使未来货币政策收紧力度加大,其对PVC期货走势的影响可能也相对较轻。按照目前生产成本估算,PVC生产成本约在7000元附近,按照期现升水350元计算,7350-7500元/吨可能是一个较好的建仓区间,远期有望向8300元/吨上方发展。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)