4.上游市场

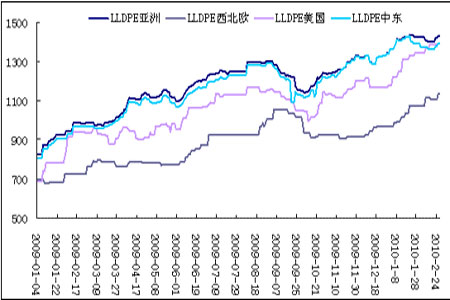

东北亚方面:受日本方面的销售压力,东北亚乙烯市场气氛加速走软,下挫17.5美元/吨至7周以来的新低价位,在1220-1230美元/吨CFR东北亚。日本目前下游多套装置故障,导致该国的乙烯出口大幅增多。本月下旬,日本的Keiyo Monomer关闭了其20万吨年的VCM装置;Prime Polymer的24万吨/年的LLDPE装置也于周四开始停车,计划将于3月初重启。

图为LLDPE现货价格走势图。(图片来源:瑞达期货)

东南亚方面:受供需平衡打破影响,东南亚乙烯价格下挫。终端用户方面,由于他们当前的货源储备充足,因此购买意向偏弱。据悉,本月下旬一批3月下旬初到港的船货以1280美元/吨CFRd东南亚的价格成交,之后再无成交消息。部分贸易商称,目前他们没有空间存放更多的中东船货,因此这些大量船货必须另找出路。中东方面的报价在1200美元/吨CFR东南亚,而终端用户和贸易商对此价格意向不大。

乙烯和LLDPE现金收益率%

图为乙烯和LLDPE现金收益率走势图。(图片来源:瑞达期货)

5.仓单与库存方面

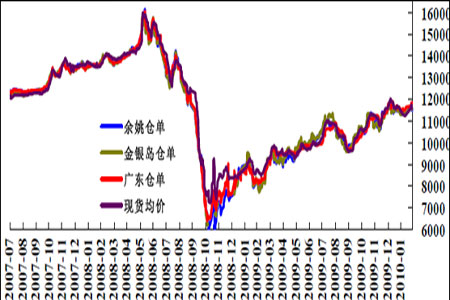

线型仓单以下行为主,仓单市场交投尚可,成交量继续增加,再创2月新高,订货量有所下滑。2月初信贷紧缩及政府打压楼市过快增长等政策的推出,导致金融市场大幅下跌,前期的资金炒作开始转为对现货市场的打压。加之低价仓单对现货的冲击及下游对高价的抵触,需求逐步萎缩影响。本月月初惯性上涨后,迅速转入陆续阴跌的行情,中塑仓单市场出现大幅下跌行情,但幅度较期货市场稍缓,国内现货市场僵持向下,开始出现恐慌心理,由于2月份横跨春节,交易时间有限,下游需求大幅减少,上游库存继续增加,供大于求压力进一步加剧。

LLDPE仓单与现货价格 元/吨

图为LLDPE仓单与现货价格走势图。(图片来源:瑞达期货)

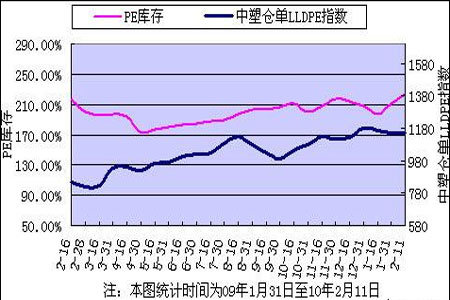

大商所仓单仍维持在2000手下方波动。截至2010年2月11日国内PP、PE主要市场总库存增加,较1月31日增幅在6.73%。其中PP库存出现小幅增加,较上月底增幅在8.61%,PE库存出现小幅增加,较上月底增幅在6.18%。区域来看,南方库存小幅增加,较上月底增幅在5.67%,而北方库存则出现大幅增加,较上月底增幅在9.24%。

PE现货库存与中塑仓单LLDPE指数变化对比图

图为PE现货库存与中塑仓单LLDPE指数变化对比图。(图片来源:瑞达期货)