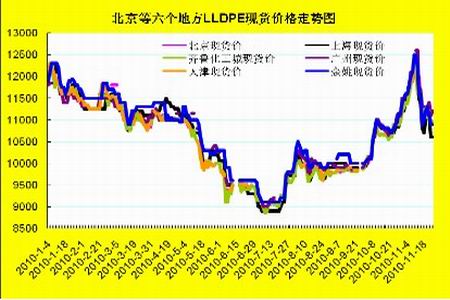

图表2-4:国内六个地区现货市场报价走势 单位:元/吨

图为国内六个地区现货市场报价走势图。(图片来源:卓创资讯 北京中期)

2、农膜订单情况不理想,开机率下滑

11月农膜订单接收相当不理想,农膜生产受原料暴涨暴跌影响,产业链断裂,下游经销商停止采购。多数厂家开机率明显下滑:中旬开始寿光、聊城地区厂家短暂停机,至月底保持低开机局面;山东淄博地区厂家受西瓜膜生产支撑,生产仍保持70%-85%,但后继订单很不乐观;河南和河北两省厂家开机率不平均,订单清淡局面继续。

PE功能膜生产概述:11月初,棚膜厂家开机率仍保持在全线开机局面,订单接收仍处于理想状态中,原料价格虽然上涨,受销售季节支撑,采购仍能跟进。 但至十日前,石化/期货价格一路狂涨,多数厂家开始反映订单难以接收,下游经销商不愿承担过高的风险,随着销售季节的结束,采购意向相当淡薄。至中旬和下旬,农膜厂家订单仍继续保持清淡局面,部分地区的开机率下滑至30%-50%或短暂停机状态,对PE的需求大幅下滑,至月底前,双防膜报价回归至13000元/吨左右,订单接收情况较十一月初稍有起色,但仍无法与十月相比。

日光温室膜生产概况:日光膜厂家生产同样受到严重影响,开机率下滑至50%-60%,订单接收情况仍不容乐观。11月份平均产量达到1500-1800吨,较上月下滑500吨左右。全国各地日光膜销售旺季结束,后期订单相当稀少,厂家生产已转向PE功能膜。日光温室膜21000元/吨左右,市场上可售的膜料EVA仍然偏少,报价19500元/吨,部分厂家缺货局面得到缓解,因销售季节已过。

地膜生产概述:11月地膜生产基本保持平稳,受益于以销定产的运营模式。整体地膜厂有开机率非常不平均,高端开机率在60%-80%,低端开机率保持30%-50%,仍有部分中小型厂有停机。11月中下旬,部分厂家仍接收到少量高价订单,目前处于尴尬局面,因目前地膜成本较前期下滑1000元/吨,对客户难以交待。多数在膜厂家对外停止报价,多内谈成交。原料跌至10200-10300元/吨左右,部分地膜厂家又初步打算少量囤货,因未来两月是地膜生产储备期,对PE原料价格仍有需求。由规模地膜厂家目前接收的订单与去年总产量相比,高端比例达到60%,低端比例达到25%-30%。目前地膜成本价格在11200-11400,与十一过后价格相差不大,目前多数地膜经销商仍多观望,关注后期采购时间。

表格 2-1:农膜机组开机率情况

|

厂家分类 |

开机率情况 |

备注 | |

|

上期 |

大型日光膜厂 |

90% |

|

|

万吨功能膜厂 |

70%-80% | ||

|

大型地膜厂 |

30%-50% | ||

|

本期 |

大型日光膜厂 |

50%-60% |

订单清淡 |

|

万吨功能膜厂 |

40%-70% |

部分厂家短暂停机 | |

|

大型地膜厂 |

35%-50% |

差距大 |

资料来源:卓创资讯 北京中期

从目前订单来看,十二月份的农膜生产仍不容乐观,生产情况受制于原料价格,日光膜生产结束,大型厂家以生产PE功能膜为主,对PE的需求量增加。从厂家的原料库存来看,后期如果订单接收尚可的话,对PE原料的采购量保持较理想的态势。整体农膜厂家的原料库存维持正常偏下水平。12和1月是地膜储备期,地膜采购有一定的随机性,完全取决于原料价格对下游经销商的吸引力。目前部分经销商已开始有意向储备春季地膜,关注后期多数经销商的采购意向。

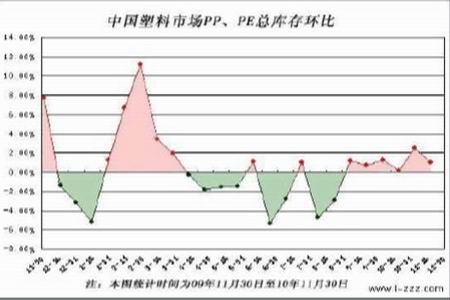

3、旺季已过,库存明显回升

截至2010年11月30日,国内PP、PE主要市场总库存环比小幅增加,同比大幅增加,南北库存差异明显。总库存比上月中旬增长0.99%,比上年同期增长38.49%。其中PP库存下挫,比上月中旬减少2.55%,比上年同期增长12.20%;PE库存小幅上扬,比上月中旬增长1.74%,比上年同期增长45.34%。区域来看,南方库存小幅上扬,比上月中旬增加2.25%,比上年同期增长27.59%。北方库存微幅下滑,比上月中旬下降1.11%,比上年同期增长62.60%。

图表2-5:PE与PP现货总库存环比变化情况

图为PE与PP现货总库存环比变化图。(图片来源:中塑资讯)