橡胶

三、中国强劲的汽车销售仍是胶价的主要支撑力量

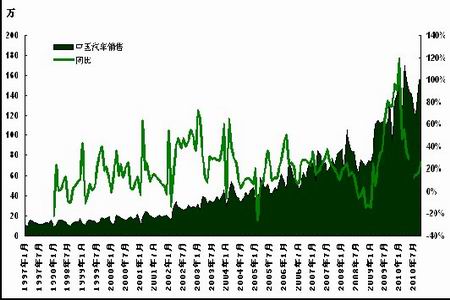

中国作为全球最大的天然橡胶消费国其国内销售形势一直是市场关注的焦点。中国橡胶工业协会在最近的讲话中称,中国2010 年橡胶消费总量预计将达到645 万吨,较去年增长9.7%。其中天然橡胶消费量预计增长3.7%至280 万吨,而合成橡胶消费量料增长14.8%至365 万吨。中国橡胶消费的增长离不开良好的汽车销售形势。数据显示,10 月中国汽车生产154.10 万辆,环比下降3.26%,同比增长22.50%;销售153.86 万辆,环比下降1.16%,同比增长25.47%。1-10 月,汽车产销分别达到1462.38 万辆和1467.70 万辆,分别比上年全年高83.28 万辆和103.22 万辆。

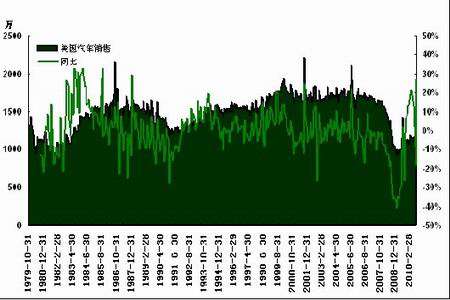

而美国市场上的汽车销售形势近月来也有所提高。美国2010 年10 月的汽车总销量超过95 万辆,较去年同期的83.8 万辆增长13%,为2010 年以来单月销量最好成绩。1-10 月美国汽车销量比去年同期高11%,该销售水平验证了不少专家关于美国汽车市场正在缓慢复苏的预测。

图3:中国汽车销售情况

图为中国汽车销售情况走势图。(图片来源:上海中期)

图4:美国年化的汽车销售情况

图为美国年化的汽车销售情况走势图。(图片来源:上海中期)

第三部分后市展望

十一月份的胶价在中国收紧流动性以及欧债危机重现所导致的担忧情绪打击下大幅下挫,且对30000 元/吨的整数关口做出挑战。但基本面的情况并未发生太大的变化, 2010 年全球范围内天然橡胶供求偏紧的格局依然存在。这也是支持笔者认为胶价难以深幅下挫观点的一个重要依据。从技术图形上看,胶价有可能在十二月份出现一个先抑后扬的态势,期价的运行区间可能在27000-33000元/吨之间。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)