第一部分行情回顾

十一月份的胶价走出了过山车行情。由美联储推出的二轮量化宽松货币政策使得十一月上旬的胶价创出了38920 元/吨的历史新高。但紧随而至的中国流动性收紧以及欧债问题的重现令胶价一路下探。截止笔者收稿,沪胶主力1105 合约已经触及30750 的低位,回吐了之前的全部涨幅。在长期通胀与短期的利空博弈过程中,由金融属性推升的涨幅出现缩水。笔者认为,短期内的胶价有可能继续承压下探,但经过十一月后半月的大幅下跌,料继续下探的空间较为有限。

图1:天胶1105合约期价走势图

图为天胶1105合约期价走势图。(图片来源:文华财经)

第二部分基本面分析

一、橡胶主产区的暴雨天气限制全球天然橡胶产量增幅

天然橡胶生产国协会称,今年成员国橡胶产量料增加6.6%至950.2 万吨。持续的大雨天气料导致其成员国今年11-12 月的橡胶产量较少4.5%至175.5 万吨。该组织同时预计,在天气状况正常的情况下,明年成员国橡胶产量料增加。2011 年产量可能增加4.2%至989.8 万吨。

主要产胶国方面消息,泰国方面,橡胶协会称由于大雨导致乳胶采割中断,泰国第四季度天然橡胶产量预计下降4.1%。预计泰国今年10 月至12 月天然橡胶产量为93 万吨,较去年同期97 万吨下降。由于11 月初以来连续出现的恶劣天气使泰国南部地区的农作物受到重创。强降雨引发的严重洪灾和泥石流,不仅阻断了道路交通,同时使橡胶树遭到严重破坏,割胶工作中断,迫使出口商推迟出货。数据显示,大约1.6 万公顷的橡胶树遭到损毁。虽然这仅占泰国橡胶种植面积约0.5%,但是若要重新种植受损地区的橡胶树,大约需要6 年左右的时间橡胶树才能成熟并开始产胶。因此,泰国当地的天然胶产量在未来的6 年内很可能每年减产3 万吨。越南方面,统计局称,11 月该国橡胶出口量较去年同期增加11%至9 万吨。1-11 月期间,越南橡胶出口量预估为68.2 万吨,较去年同期增加6.4%;1-11 月橡胶出口收入为19.85 亿美元,较去年同期增加93%。马来西亚方面,统计局数据显示,该国9 月天然橡胶产量同比下降3.4%至7.5 万吨。产量下降是由于缺乏割胶工人及主产区天气不佳。9 月末橡胶库存总计为12.4 万吨,同比下降14%。印度方面,由于该国最大的橡胶生产区喀拉拉邦在本月一度遭遇强劲的降雨,从而使得割胶生产放慢,同时来自轮胎制造商的旺盛需求亦已推升价格。印度10 月天然橡胶产量较去年同期的8.8 万吨下滑7.6%至8.2 万吨。4月-10 月期间橡胶产量较去年同期增长4.5%至45.7 万吨。非洲头号天然橡胶生产国科特迪瓦2010年1-10 月天然橡胶出口共计20.2 万吨,较去年同期增加逾15%。越来越多的农户放弃种植可可,选择种植收入更加稳定的橡胶。

主要橡胶需求国消息。中国方面,海关总署公布,中国10 月橡胶进口量同比增55%,环比下降9%至15.7 万吨。1-10 月天然橡胶进口量较去年同期增加6.2%至150 万吨。美国方面,商务部公布的数据显示,美国9 月天然橡胶进口52.5 万吨,环比增加13.2%,同比增加68.8%。1-9 月共进口462 万吨。

库存数据虽然较之前有所增长,但同样展现了偏紧的格局。日本橡胶贸易协会公布的数据显示,截至11 月10 日,日本天然橡胶库存总计为7,552 吨,较10 月31 日的7,771 吨减少2.8%。天然橡胶库存已经从7 月20 日触及的纪录低点2,628 吨回升。

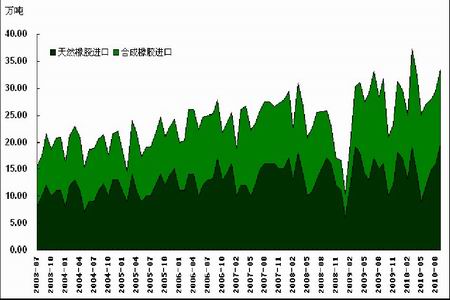

图2:中国天然橡胶、合成橡胶进口量

图为中国天然橡胶、合成橡胶进口量走势图。(图片来源:上海中期)

二、目前的局势并不具备令上商品市场深幅下挫的动能

毋庸置疑的是目前的商品市场仍处在全球范围内长达两年的超宽松货币环境所导致的通胀大环境中。而11 月初美联储公布的QE2(第二轮量化宽松货币政策)更是助长了全球范围内的通胀预期。11 月23 日,美联储公布了在本月初召开的令世界瞩目的议息会议纪要。纪要显示,美联储预计2011 年美国的GDP 将增长3.0%-3.6%,失业率到2011 年年底仍位于9.0%的高位,到2013 年年底前,通胀率维持在2.0%水平之下。倘若通胀率在未来三年都维持在2%以下,那么联储的量化宽松货币政策就有进一步扩大的可能性,这将长期助涨商品市场。然而,这种长期的趋涨因素遭遇了中国收紧流动的短期寒潮。在央行发布了加息、提高存款准备金、加大央票投放力度等一系列货币措施的同时,政府也出台了种种行政干预手段。11 月17 日国务院总理主持召开国务院常务会议研究部署稳定消费价格总水平、保障群众基本生活的政策措施。一系列政策措施的背后透露出来的是中国政府对通胀问题的高度重视。

无独有偶,在中国收紧流动性的同时,沉寂已久的欧债问题重新浮出水面。11 月23 日,标准普尔宣布将爱尔兰长期主权债务评级从"AA-"调降至"A",且将该国短期和长期债信评级纳入负向观察名单。虽然IMF、欧盟和欧元区正在努力敲定爱尔兰救助计划具体细节,但德国总理对欧元前景的不利言论令市场避险情绪增加。令市场更为不安的是葡萄牙、西班牙的债务问题也重新浮出水面。

由于欧盟针对前期的欧债危机已经采取了一系列的措施且成立了高达7500 亿欧元的救助计 划,因此对可能爆发危机有预见性和针对性。正如德国版《金融时报》26 日报道,欧元区国家希望葡萄牙能够申请援助,以便避免经济规模更大的西班牙申请援助。因此,现阶段出现的欧债问题所带来的利空作用有限。而国内市场上,政府的用意是抑制高涨的价格而非令价格大幅下挫,毕竟温和通胀的危害远小于通货紧缩。整体看来目前的局势并不具备令商品市场深幅下挫的动能。