����3������ԭ������

����11�·ݣ���ԭ������Ӱ�죬PTA��ҵ������ԭ�ϼ۸�Ҳ���ֳ���䡣����ʯ���ͼ۸�һ�ȳ����817��Ԫ�����������770��Ԫ����϶��ױ�(MX)�ļ۸��1022��Ԫ����1097��Ԫ����ĩ������1020��Ԫ�����³�������ƽ��PX�۸��1241��Ԫ����1368��Ԫ�����������1268��Ԫ����ֹ11��26�գ�ʯ���͡���϶��ױ����Զ��ױ�������ռ�ά����130��194��160��Ԫһ�ߣ����������ԽϿɹۡ�

����PX��ͬ�����棬��ʯ��11��PX����۳�̨��10150Ԫ/�֣��۸��10�½����ϵ�1250Ԫ���ձ�ʯ��12��PX����ͬ�۳�̨Ϊ1320��Ԫ /��CFR���ձ������˲��Ͱ���ɭ����12������PX��ͬ�۳�̨Ϊ1350��Ԫ/�֡�PX�۸ۼ����ϵ�����һ���̶�������PTA�����ɱ���

ͼΪPTA����ԭ�ϼ۸�����ͼ����ͼƬ��Դ������ڻ���

����4��PTA�ֻ�

����11�³�������PTA����װ�õļƻ��ںͼƻ���ͣ�������У�BP�麣һ��150���/���PTA����װ��ͣ��10-15�죬ʯʨ����ʯ����60���/��PTAװ��Ҳͣ��һ�����ң�Զ��ʯ����PTAװ��Ҳ���ּ��ޣ�����PTAװ�õĿ����ʻ�����82%�����²��ֹ�Ӧ�̺�ͬ�����Ķ������ԡ�����Ѯ�����ż���װ��������PTAװ�õ��ۺϿ����ʴ��������97%��

����PTA�ֻ��г����ݴ���������飬�³�����������Ӧ����װ�ù��ϵ��º�ͬ�������Լ��������ЧӦ����������ά������ǣ��⼤��PTA�г��������顣�ֻ��г��������ŷ��̲������ɽ���λ����������������ֻ��۸����³���8600Ԫ��1070��Ԫ������������ʱ��11500-11600Ԫ��1400��Ԫ/���������ϡ�ͬʱ��PTA�ֻ��������Կ���PX����̬����������Ҳ�����������������Ѯ���ڹ��ҽ��������Լ�ԭ�ͻ����ѹ���£��ֻ��г����䣬��ֹ11��26�գ�PTA���ֻ̳���������9350Ԫ/�ָ�����������̸��9250-9300Ԫ/�ָ���չ����ʵ��ϡ�١�����PTA�ֻ��г����յ��ԣ��ֻ�����˫���ֹ���̬�ȣ�����̨����̸��1155-1160��Ԫ/�ָ�������������̸��1145��Ԫ/�ָ�����

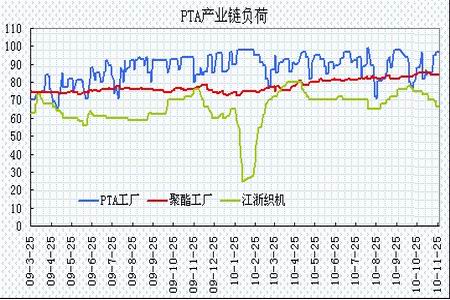

ͼΪPTA��ҵ����������ͼ����ͼƬ��Դ������ڻ���

������ͬ�����棬����������Ӧ�̽�ۼ����ϵ�������ʯ������ʯ������ʢʯ�����麣BP��Զ��ʯ��11��PTA��Լ������۾���̨��9900Ԫ/�֣���10�½����ϵ�1300Ԫ�����ͬʱ������ʯ����12��PTA���Ƽ۳�̨��9900Ԫ/�֣�Զ��ʯ��12��PTA���Ƽ۳�̨��10000Ԫ/�֡�PTA��Լִ�м�ά�ָ�λ��PTA�����̱��ֽ�ǿ���������������PTA�ĵ����ռ䡣

ͼΪPTA�۸�������Ա�����ͼ����ͼƬ��Դ������ڻ���