3、二十国集团财政部长和中央银行行长会议23 日在韩国庆州闭幕。会议就国际货币基金组织份额改革达成“历史性协议”,确认向新兴经济体转移超过6%投票权。

份额改革完成后,中国拥有份额将升至第三位,但美国依旧拥有“否决权”。另外,美国财政部长盖特纳呼吁二十国集团(G20)一致同意限制各国的贸易顺差,目的则是逼迫人民币升值。

4、美国10 月份的失业率将继续维持在高位,机构预测接近10%。市场传闻美联储将在11 月2 日-3 日议息会议之后宣布新一轮的大规模资产买入计划,即量化宽松政策,但该政策是否实施还要看最终的就业数据。日本经济萎靡不振,10 月制造业活动连续第二个月萎缩,需求放缓和日元升值导致出口一年来首次下滑。

另外,受美国农业部(USDA)报告利多影响,美国玉米、大豆等农产品大幅上涨,商品交投重心逐步上移。NYMEX 原油价格在70 美元附近有较强的支撑,11 月合约的价格最近再次站上80 美元的上方,基金净多头率大幅上升至10 月26 日的9.0%,看涨意味较浓,而且后期随着冬季来临和农产品市场的走高,料将以震荡上扬为主。

图4:CFTC 原油期货净多头率和沪胶指数走势图

图为CFTC 原油期货净多头率和沪胶指数走势图。(图片来源:CFTC、鲁证期货)

三、天然橡胶产业链分析

1、天胶供应紧俏现货屡创新高

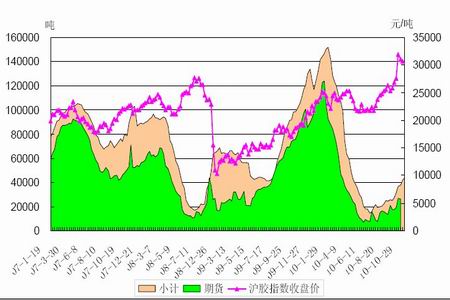

今年,国内天胶产量下降一成定局,云南干旱和最近海南的洪涝均影响到割胶产量,具体的减产数量目前还不好估计,粗略估计减产在6%左右。而且,国内橡胶库存相对偏低,上海期货交易所10 月29 日公布的橡胶库存仅4 万余吨,下游的需求却有增无减,对橡胶价格形成强有力的支撑。

图5:上海交易所天然橡胶库存及沪胶指数走势

图为上海交易所天然橡胶库存及沪胶指数走势图。(图片来源:鲁证期货)

东南亚橡胶主产区的割胶并不顺利,“拉尼娜”气候导致印尼等降雨偏多,印尼橡胶协会9 月9 日称,由于雨季拖长,预计今年该国橡胶产量降至240-250 万吨,此前的预估为260 万吨。2009 年该国天然橡胶产量为270 万吨。天然橡胶生产国协会(ANRPC)已经调降今年天然橡胶产量增长预估,从之前的6.3%调降至5.3%,因降雨不合时宜且主要产胶国产量低于预期。ANRPC 橡胶产量占到全球天胶产量的94%左右。ANRPC 资深经济学家Jom Jacob 在一份月度报告中表示,该组织预期2010 年天胶产量增长5.3%,预期仍然很乐观,预计将进一步下调预估值。他并称,ANRPC 成员国第四季度天胶产量预计增长1.4%,但现在来看似乎不太可能。Jacob 表示,降雨给泰国、马来西亚和印度等天然橡胶生产国带来的恶劣影响只有到11 月中旬才能知晓。而由于降雨阻碍割胶,全球最大的天然橡胶生产国泰国第三季度产量较上年同期减少6.5%,预计第四季度将减少3.9%。

近期泰国的洪水造成严重的灾害,比历年更广泛严重的2010 年水灾已给农业部门造成巨大损失,导致全泰国已有超过30 个府受灾,对橡胶产量的影响显而易见,减产幅度料将扩大,支撑胶将进一步走高。

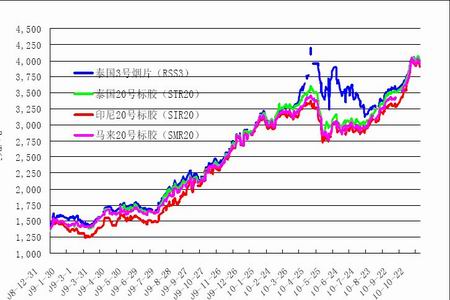

图6:亚洲现货橡胶价格走势

图为亚洲现货橡胶价格走势图。(图片来源:文华财经、鲁证期货)

2、汽车行业整体继续向好

9 月汽车产销如期迎来下半年高峰。汽车工业协会统计,当月产销分别完成159.29万辆和155.67 万辆,与上月相比产销分别增长24.69%和17.73%,与上年同期相比,分别增长16.94%和16.89%;1-9 月,汽车产销分别完成1308.27 万辆和1313.84 万辆,同比分别增长36.10%和35.97%,增速有所回落。国内汽车市场又迎来“金九银十”的季节。从橡胶下游轮胎汽车产业看,汽车市场恢复的速度超过整体经济的增长速度,而轮胎的产能扩张迅速,特别是国内一些规模轮胎企业不断新增项目,加大投产,因此对橡胶的需求会持续增加,天胶的供应增长速度赶不上需求增长。

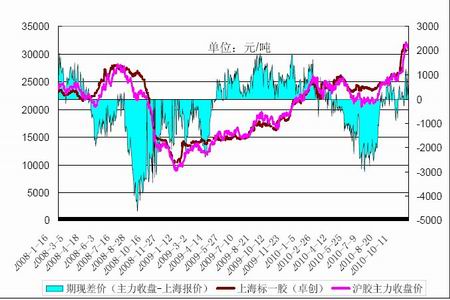

2、沪胶和现货价格近期相差不大,主力期货合约升水现货接近600 元,现货虽然大多跟随期货走势,但两者相互影响,在投机性资金不如期货的情况下,期货上的涨跌幅度要大于现货。用胶企业,可关注逢低在期货上买入保值的机会。

图7:上海市场标一胶和期货主力图

图为上海市场标一胶和期货主力图。(图片来源:鲁证期货)