一、 PTA期货11月份行情回顾与宏观面环境分析:

图一:PTA内外盘现货价格与期货结算价走势图

图为PTA内外盘现货价格与期货结算价走势图。(图片来源:银河期货)

回顾历年PTA期货和现货的走势,2010年11月份可算是创造历史的一月,PTA期货价格在11月上旬出现一波绝无仅有的暴涨行情,以连续4个涨停板,涨幅2500点的表现,震惊整个期货界,11月中旬后再度展开一波暴跌行情,跌幅也达2000元/吨。

PTA现货也期价暴涨的带动下,从8600-8800左右的价格迅速跳涨至11500-11800元/吨,随后的暴跌行情中,PTA现货也迅速下跌至9500元/吨附近,而PTA外盘突破1400美金附近回落至1200美金,现货市场的行情跟随PTA期货,涨跌幅度因为无涨跌停板的限制,比期货更为疯狂。

从国内政策面看:央行一个月内连续两次上调存款准备率,货币政策趋紧的信号十分明确,因10月份CPI超预期上涨4.4%,创下两年来的新高。国内市场从局部和结构性通胀演变为全面性。从当前的经济形势看,国内过剩的流动性和国外输入性通胀的双重影响下,国内物价上涨的压力极大,政府认为当前经济增长无虑,因此只要物价上涨的压力不减,宏观紧缩政策将是末来主要方向。

其次,欧债危机并末散去,爱尔兰银行业危机等问题仍存在较大变数,市场担忧欧债危机又会在将来某个时间点暴发。美元指数在底部震荡盘整后,在欧债危机帮助下走出跌势,后市震荡走强的概率加大。

二、上游原油与PX等芳烃类产品市场运行分析:

图二:PTA上游石化芳烃类产品价格走势图

图为PTA上游石化芳烃类产品价格走势图。(图片来源:银河期货)

十一月上旬,原油涨势良好并一度上冲至88美元,至中旬起走势略显疲弱。从图二中可以看出,但石化类产品石脑油、MX、PX的价格在11月整体表现震荡偏强,整体上行的趋势并末改变,主要是成品油库存上升后,炼厂负荷降低,芳烃类产品的产量减少,从而导致辞了MX、PX等产品近期持继走强,只要炼厂开工负荷维持低位,芳烃产品震荡走强的格局较难改变。

图三:PX、MX、石脑油价差变化图

图为PX、MX、石脑油价差变化图。(图片来源:银河期货)

从图三中看出:8月份以来PX装置降低开工负荷后,PX价格从7月底最低830美金,至10月下旬一度上涨临近1400美金附近,而PX-石脑油的价差从200美金提升至550美金,并且维持在400美金以上的高价差,这表明从石脑油-PX生产环节的利润水平开始好转,行业景气度提升,PX供应过剩的问题得到了阶段性的缓解,预计12月份PX震荡偏强的走势仍将延续。

三、PTA现货市场运行分析

(一)国内PTA供应面情况

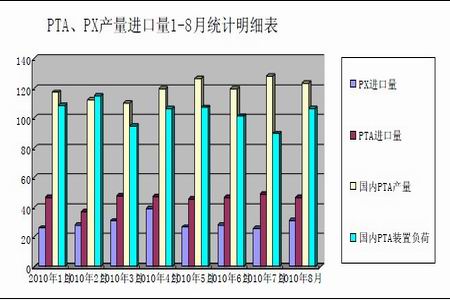

图四:PTA、PX产量和进口量1-8月统计明细表

图为PTA、PX产量和进口量1-8月统计明细走势图。(图片来源:银河期货)

首先,从供需角度来看,5月份以来PTA国产量为始终维持在120万吨以上,进口量维持在50万吨附近,PTA每月的供应量在175-180万吨附近,8-10月PTA工厂的检修PTA供应量减少,而国内新增聚酯装置开工,本月行情大涨市场囤货因素下,现货市场上PTA供应面略显偏紧。

PTA供应的紧张情况仍在继续,聚酯工厂的12月合同货依然有一部分缺口,后市区在现货市场上有较大的补货需求。仅从供需关系的发展趋势来看,目前原料的利多形势并没有发生根本性的改变,如果其他一些年内即将开车投产的新增聚酯装置如荣盛,华润、振亚等备料开始,市场供需偏紧的格局仍将延续。