11月11日以来,10月经济数据的集中发布终止了国内商品市场多头盛宴。10月CPI创新高使得资本市场受到加息等一系列收缩性货币工具预期的笼罩,证券、期货市场全线下跌。截止11月23日,多数商品已经跌掉前期上涨幅度的30%―50%。其中,LLDPE比较弱势,共经历五个跌停板(11日、12日、15日、17日和23日),累计下跌54%。

无论是数量型货币政策工具还是价格型货币政策工具的使用,市场对于资金趋紧的状况已经形成共识。央行也表示出明确的信号加强通胀管理,11月10日和19日连续上调银行存款准备金,国务院出台“16项措施”行政干预价格。12月中旬,中央经济工具会议将对未来经济政策进行集中讨论。尽管加息手段当前仍处于观察期,但政策的转向已明显,商品上涨光环退却,后市行情强弱落入基本面因素。

本文主要从两个方面对后市LLDPE行情进行研判:首先,我们认为,虽然美联储量化宽松货币政策使得外围市场的流动性很宽裕,但国内收紧政策的预期依然使市场气氛紧张;其次,我们认为LLDPE需求的回暖程度难以抵消日益增长的供给量,社会库存高企仍是主要问题。

一、外围市场流动性依旧宽裕,政策收紧预期强烈

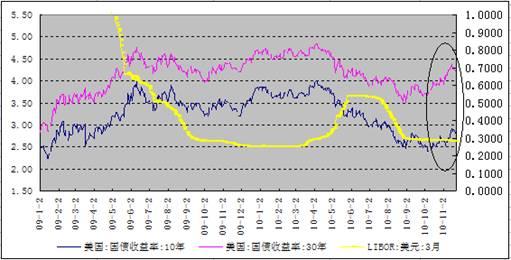

随着美联储二次量化宽松货币政策的明确,资本市场对量宽的炒作也基本宣告结束。市场关注的焦点开始转移,第一个焦点就是自美联储政策出台以来,美国金融市场出现国债收益率走高、LIBOR拆借利率走低等与政策效果不完全一致的现象,投资者对二次量化宽松能否刺激经济增长提出质疑。第二个焦点就是欧洲一些国家的主权债务再次被抬上桌面。从10月中旬开始欧猪四国主权CDS再度攀升,欧债危机似乎又要重演。但随着欧洲救助机制的启动,爱尔兰的国债收益率已经从一周前开始下降。我们认为爱尔兰的问题将逐步缓和,从这一段时间美元的LIBOR 利率来看,并没有变化,不像4、5 月份希腊债务危机时大幅跳升,说明全球流动性依旧宽裕。对于欧债危机,更值得我们注意的是2011年希腊和爱尔兰国债到期偿付时点,从二季度出开始,希腊和爱尔兰部分国债相继到期,需筹措大量的资金,而欧洲银行业单季预期到期资金也在2011年1-2季度到达年内高点,恐引发市场的再次担忧。

图1:美元3月期LIBOR利率持续走低,流动性增强 单位:%

国内方面,10月CPI达4.4%,环比增长0.7%,明显高于去年同期,表明当前物价环比上涨动力较强。11月17日,国务院及时出台了稳定消费物价和保障群众基本生活的系列政策措施。从短期看,随着国际农产品价格出现较大的跌幅,结合国内对于物价的行政调控手段,短期内可能出现通胀低于快速升温的市场通胀预期,因此未来中期内通胀预期也会出现一些不小的波动,这可能会成为市场波动的一个重要因素。另外,我们认为通胀会继续演化下去,中期价格上涨的趋势将会延续,因此央行后期仍将有一系列组合政策出台,9天内两度上调存款准备金率便是其中之一。关于货币政策工具选择问题上,公开市场操作与存款准备金率的组合使用仍将被作为最重要的手段多次使用。

总体而言,虽然近期市场对爱尔兰危机的炒作告一段落美元再度出现回落的要求,但随着后期美国经济数据进一步好转,市场将会逐步淡化对美联储出台进一步宽松措施的预期,从而使得美元存在反转的可能。由于这波商品的上涨主要是QE2 预期推动,一旦美元反转,QE2 预期落空,商品不可避免的将面临中期调整压力。鉴于当前市场早已充分透支了基本面复苏预期,但完全没有考虑到流动性逆转的预期,一旦流动性预期逆转,商品必然要跌到符合基本面价格的水平。另外,商品市场的最大推动力之一的中国由于国内货币政策存在收紧压力,在政策组合拳的不断出击下来自中国需求刺激的商品势必存在高位回调压力,从而使国内相关商品承压整理,LLDPE亦不可避免。