第一部分 一周行情回顾

过去一周,经济及金融因素继续主导原油市场。受爱尔兰债务问题和中国可能二次加息预期的拖累,原油期货在上周三创下2008 年10 月以来的新高后接连跳水。纽约油价在周三跌破80.5美元。18日(周四),爱尔兰接受欧盟等机构财政救助的希望加大,安抚了投资者的紧张情绪,欧元兑美元大幅上涨。加之美国前一周初请失业金人数等经济数据尚算理想,纽约油价止跌回升。但周五晚间,中国央行提高银行存款准备金率的消息公布后,对全球市场都造成一片恐慌,原油价格随之再度下落。

上海燃料油期货本周受原油下挫拖累,大幅下跌。主力1103合约本周开于4870,收于4764,累计下跌150,交投区间介于4690-4968,成交量936058手,持仓量为75780手。

图1: 原油和燃料油主力合约走势图

图为原油和燃料油主力合约走势图。(图片来源:Bloomberg,中期研究)

第二部分 原油的基本面和投机因素

一、 对中国收紧银根的担忧引发了市场的连续杀跌。

中国 11 日(上周五)发布的10月CPI上升4.4%,市场担心中国央行将采取加息或其他措施来控制其经济增长速度。加之欧美股市全面下跌,全球商品期货市场受到重挫。WTI油价当日深跌近3美元,布伦特原油也落向86美元/桶。

中国政府准备采取措施控制物价的表态以及19日再度宣布将银行准备金率上调0.50个百分点,以遏制通货膨胀并避免经济过热,充分显示了中国治理通货膨胀的决心,都给原油期货市场以沉重的打击。

在中国 10月CPI出炉后,市场一致预期中国央行年内将会二次加息以遏制通货膨胀。本周中国政府准备采取措施控制物价的表态以及限制外资投资国内房地产市场的举动,进一步打击了投资者对高风险资产的热情。同时,加息或其他收紧政策将不可避免地抑制中国经济增长速度。中国是全球第二大能源消费国和世界原油需求主要增长点,其经济放缓对未来原油需求的影响不容忽视。

二、 欧债危机影响或有所下降。

本周围绕爱尔兰债务危机的影响,市场经历了探底回升的过程。围绕爱尔兰救助问题的不确定性近日给欧元造成冲击,爱尔兰财政部长Brian Lenihan周四表示,爱尔兰将需要欧盟其他国家提供某种形式的财政救助。欧盟、欧洲央行和国际货币基金组织的官员目前正在爱尔兰研究该国财政和银行体系问题。

对于救助计划的乐观预期推动欧元汇率连日大涨。事实上,谈判可能以爱尔兰获得数百亿欧元贷款而结束,此次事件恐不会如今年5月的希腊危机所带来的冲击力影响。

但我们也应该看到,经济复苏的进程中,不时爆发的危机事件是影响人们信心的重要因素,近期刚刚树立起的石油需求信心恐将打折。

三、 取暖季节来到,支撑原油的需求增加预期。

美国能源信息署最新库存报告显示,截至11 月12 日当周美国原油库存意外减少729万桶,创15个月来的最大单周降幅。这主要是因为墨西哥湾区进口原油的减少。同时,美国汽油库存减少266 万桶,包括取暖油和柴油在内的馏分油库存减少111 万桶。美国商业油品总库存维持逐周下降之势。不过,另一机构数据显示,NYMEX原油交割地库欣的原油库存已连续三周上升。

另一方面,加油站零售统计显示,11 月12日当周美国零售汽油日均需求较前一周上升2.4%,但同比仍下滑0.2%。此外,根据气象报告,下周美国各地将相继出现低于常年平均水平的低温天气,一直支撑市场心态的冬季取暖需求或可在不远的将来从预期变为现实。

从欧佩克相关官员的表态看,预计12月11日欧佩克会议仍不会调整现行的产量政策。而根据媒体统计,10月欧佩克各成员国减产履行率较9月下降3个百分点至54%。全球原油供应过剩的局面仍将持续。

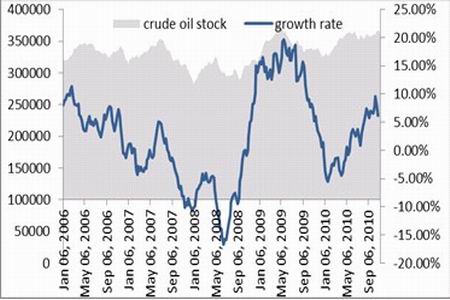

图2: 美原油商业库存和同比增长率

图为美原油商业库存和同比增长率走势图。(图片来源: EIA,中期研究)

图3: 美汽油库存和同比增长率

图为美汽油库存和同比增长率走势图。(图片来源: EIA,中期研究)