纤维

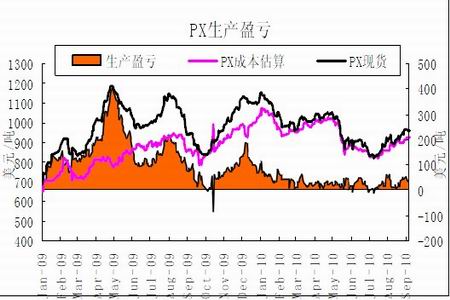

图为PX生产盈亏走势图。(图片来源:CFTC 中信建投期货)

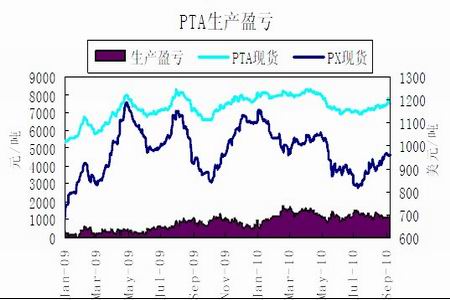

图为PTA生产盈亏走势图。(图片来源:CFTC 中信建投期货)

图为PTA产业链负荷走势图。(图片来源:CFTC 中信建投期货)

四、 消费旺季到来下游需求转暖

PTA 装置在8 月-9 月间有多套大型装置检修,PTA 负荷降幅较为明显,8 月底PTA 开工负荷只有70%左右。一些主流PTA 生产商陆续公布了在10 月和11 月的停车检修计划,PTA 供应仍会相对趋紧。

6 月中旬,为控制节能减排,浙江省发布了限电通知,首先受到影响的是聚酯企业,随着限电的范围扩大到江苏省,下游织造也受到影响,聚酯的需求受到抑制,聚酯产品价格经历了一轮下跌。不过,夏季用电高峰已过,继续拉闸限电的力度将有所减轻。

下游已经进入了传统的旺季,聚酯各产品的产销率良好,终端织机的开机负荷也有所提升。特别是涤纶短纤,在半个月的时间里,其涨幅已达到1500 元/吨,创下了年内价格新高,这既与自身供应有关,也受替代物棉花近期的暴涨所影响。

终端市场上,今年以来,受国内市场持续兴旺、国际市场需求回暖等因素的影响,我国纺织服装行业的生产恢复较快,纺织品服装出口贸易大增。2010 年1-7 月,5.37 万家规模以上纺织企业累计实现工业总产值25127.66 亿元,同比增长25.14%。同期,我国纺织品服装实现出口总额1126.19 亿美元,同比增长23.15%。1-8 月份国内服装鞋帽、针纺织品类商品零售额增长24%。不过,人民币升值压力巨大,纺织品出口形势还不能盲目乐观,同比大幅增长主要是去年低基数引起。今年四季度,我国纺织服装行业的出口增速将会放缓,但受国内旺盛消费需求的带动,纺织服装行业的复苏趋势并不会因此而改变。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)