纤维

3、PTA下游需求情况分析

聚酯工厂对PTA需求正在减弱,下游聚酯涤纶自8月中下旬以来销售低迷,库存上升,价格不断下滑,短纤、切片、长丝都出现亏损。聚酯产品供应过剩,每日产销率仍不足90%。因销售不畅,产品库存不断上升。大多数聚酯生产商库存为15-18天,有的甚至高达20天水平。 这已经迫使一些聚酯生产商以较低价格销售船货,导致大多数聚酯产品价格下滑。纤维、纤维级聚酯切片和瓶级聚酯切片生产商面临巨大减产压力,因利润受挤,遭受亏损。不过,中国整体聚聚产品生产厂开工率仍在80%之上水平,表明对原料的需求尚未减弱。9月份大部分时间内大多数聚酯生产商将宁愿以当前开工率进行生产。 大多数观察人士也指出,9月份将为中国聚酯和纺织企业传统生产旺季,因年底前来自西方对中国制造服装的订单需求增加。 但实际可能难以实现,因过去几个月来纺织企业库存极高,受中国去年年末的经济刺激举措影响。

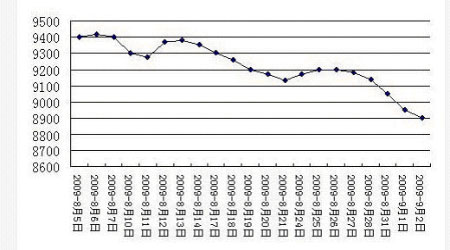

图六:聚酯切片(PET)走势 单位:元/吨

图为聚酯切片(PET)走势图。(图片来源:中国聚酯网)

(二)技术角度分析

从日K线走势图来看,截止9月2日,TA0910已经跳空跌破了60日均线的支撑,同时已经击穿了上升通道的下轨线,说明PTA近期下跌动力非常强,后市将惯性下跌并试探7000一线的支撑,7000如果再度失守,则可能要下跌至6800一线。从周K线走势来看,20周均线已经跌破,后市将要考验60周均线的支撑。

图七:PTA0910日K线走势图

图为PTA0910日K线走势图。(图片来源:格林期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)