图为天然橡胶及顺丁橡胶价格走势图。(图片来源:北京中期)

六,行情展望

6 月份沪胶市场总体呈震荡偏强格局,且走势明显强于日胶。市场基本供需方面,一方面,东南亚主产区虽然进入传统的割胶旺季,但各国均继续执行减产政策,令产量和出口量明显下降。另一方面,近年来频繁肆虐的厄尔尼诺现象已经对胶树的生长产生了明显的影响,令开割期推后且单位产量明显下滑。第三,全球汽车业出现好转的迹象,欧美和亚洲主要汽车生产国销量和产量有所好转。尤其是中国,汽车产销、轮胎产量拜利好政策所赐,均出现大幅度增加,成为支撑现货胶价的重要因素。但7-9 月份是天然橡胶传统的供应高峰期,后期应密切关注供应变化情况。

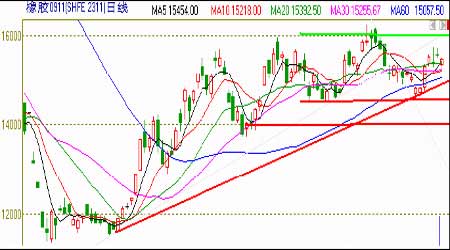

从金融市场及宏观因素来看,全球市场流动性过剩的担忧仍然存在。金融危机爆发以来,各国政府均出台不同规模的救助计划,实施了宽松的货币政策,向金融系统和市场注入巨额资金。而近期美联储宣布将在接下来的几月内收购3000 亿美元的长期美国国债和至多1.25万亿美元“两房”发行的抵押贷款支持证券,进一步稀释了美元价值且增加了通胀担忧。同时,中国今年上半年新增信贷将超6 万亿人民币,而08 年全年新增贷款仅为4 万亿人民币。所以充裕的流动性随着经济数据的逐步好转,避险需求的减弱,转而进入风险相对更高的股市、期市中,形成了商品价格中的溢价成分。进入7 月份,市场将继续公布众多二季度经济数据,加之较为坚挺的原油价格和国内天然橡胶收储价的支撑,预计会较大的限制天胶期价的下行空间。震荡偏强的走势料会继续,不排除在资金的助推下上破震荡区间上沿阻力,再创阶段性新高的可能。沪胶期价上方16000 元一线仍是主要阻力位,如若不能有效攻破,则可能继续延续区间震荡走势。下方支撑位分别在14600 元和14000 元一线。

沪胶连续走势图(日线)

图为沪胶连续日线走势图。(图片来源:北京中期)