第四部分:2009年第三季度行情展望

可以预见,在即将到来的2009年第三季度,市场中泛滥的流动性导致的通胀预期与割胶旺季新胶大量上市对胶价的压制这两股力量之间的角力还将左右胶价走势。但是,不同于2009年第一、二季度市场中投机性多头资金占据上风、主导价格的局面,在进入2009年6月中旬之后,天胶基本面作用与投机资金间的力量强弱对比将发生转变,沪胶的走势则将可能出现振荡回调的格局。

首先,在2009年第三季度内,国内商品市场中的流动资金将继续保持充裕。

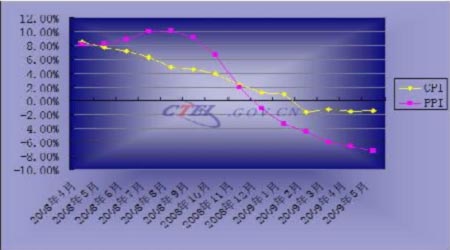

从最新公布国内经济数据上看,2008年5月中国CPI和PPI指数走势再次双双告负,CPI连续4个月下降,PPI则连续6个月下降。

图7: 中国PPI、CPI走势对比图

图为中国PPI、CPI走势对比图。(图片来源:中国纺织信息网)

尽管CPI和PPI的跌幅正在趋缓,但目前仍然保持负值,表明通货紧缩的威胁仍然存在。因此对中国而言,目前谈及防止通货膨胀还为时尚早。而央行于2009年5月6日发布的《2009年第一季度货币政策执行报告》中也强调,在国际金融危机的特殊环境下,近期国内货币信贷适度较快增长利大于弊。所以,在即将到来的2009年第三季度内,虽然央行的货币政策可能不如第一、二季度宽松,但预计其不会有太大改变,而大基调的变化至少要等到今年第四季度或者年底。国内银行系统仍将保持相对宽松的信贷投放量,以配合国家实施刺激经济复苏的各项措施。总之,在接下来的几个月里,市场中投机资金非常充裕的“不差钱”格局还将继续,其对沪胶起到的支撑、推动作用也将延续。

另一方面,天然橡胶基本面上供大于求的局面对胶价的压制作用则会在2009年第三季度内达到颠峰。

供给方面,据国际橡胶会议组织(IRCo)预测,在2009年全球橡胶产量预计将达到935.5万吨,较2008年产量909.6万吨的水平增加约2.85%。 每年7月至9月为天然橡胶割胶旺季, 是全年产胶量的最高峰。在进入今年6月中旬以后,如果没有其他重大的自然灾害,则新胶原料大量上市这一进程就不可避免。同时,由于目前国内农垦天然橡胶的生产成本大约在12000元/吨附近,如果胶价保持在15000以上,其每吨3000多元的利润能够在市场中引来大量的现货或套期保值的抛盘,从而形成市场中“不差货”的格局。

但是,在2009年下半年全球天然橡胶的需求量则难以迅速恢复。根据国际橡胶研究组织的预测,2009年全球乘用车产量将会下降22.4%,商用车下降21%。预计今年全球橡胶需求量较之2008年将减少约7%,而在2008年全球橡胶消费量已经下降了2.9%。

虽然在政府刺激政策提振下,今日1月至5月中国国内汽车销售再现“井喷”局面,全年产销数量超过1000万辆可能性很大。然而,不管如何强劲,仅中国车市一家繁荣,而世界上其他地区汽车产销继续保持疲弱,那么全球汽车产业也难以走出疲软的困境。 至于汽车轮胎行业,中国在2009年上半年也是风景独好:自2009年3月份开始,中国各轮胎企业大都满负荷生产、产销量增加。但这种局面可能也只是虚假的繁荣---据中国国家统计局数据显示,2009年1至4月期间中国轮胎总产量同比增加0.2%;然而中国海关6月的统计却表明,今年1至4月中国累计出口轮胎数量却比去年同期下降23.3%。同时据中国橡胶工业协会轮胎分会的会员企业统计,其44家会员的产成品库存也大幅飙升。我们判断,全球轮胎行业在2009年还将继续挣扎在衰退的泥潭中,对天然橡胶需求量大幅减少的可能性很大。

整体而言,2009年下半年天然橡胶基本面上将维持供大于求的局面,而这种供需的失衡将会在传统的割胶旺季(即7月、8月、9月)对天然橡胶的期现价格施加强大的压力。

总之,在接下来的2009年第三季度里,沪胶期价所面临压制力和支撑力将会此消彼长:市场泛滥的投机资金推动力量可能保持存在,而基本面上新胶供应增大的现货压力则会大幅加强。这样以来,沪胶就难以继续维持单边上行的走势,期价出现一定幅度回调的可能性很大。然而,在沪胶回落的过程中,市场中充裕的投机资金在通胀预期的引领下又倾向于在低位做多,从而一定程度上限制了沪胶下跌的空间。

技术上看,如图8所示,根据艾略特波浪理论,如果把沪胶从2008年12月到现在的这轮上涨视作去年那次大崩盘触底后的熊市“B浪”反弹,则随着割胶旺季的来临,期价在上冲无力回落后就随时可能结束“B浪”反弹,并开始“C浪”下跌。