由于天然橡胶工业用途中主要流向汽车轮胎行业,因此汽车轮胎行业的衰退直接导致2009年上半年全球天然橡胶需求量锐减。

2. 各国政府纷纷出台措施干预天然橡胶价格。

面对急挫的天然橡胶期现价格,由印度尼西亚、马来西亚和泰国组成的国际三方天然橡胶组织在2008年底举行会议决定,在2009年度三国天然橡胶出口总量减91.5万吨,同比上年度减少16%。同时,东南亚各产胶国的橡胶企业家联合会也敦促其组织成员不要降低天然橡胶出口价格。

产胶国的这些举措有助于缓解投资者在金融风暴中的恐慌情绪,稳定市场信心,也为胶价的反弹起到了辅助作用。然而,这些措施的象征意义却远大于实际作用---从2008年第三季度至2009年第二季度本身就是传统意义上的割胶淡季,天胶原料的供给会自然减少;而面对胶价急挫时,中国企业大规模违约停止进口以减少损失的行为,也在客观上帮助东南亚产胶国实现了减少出口的计划。

中国政府为了避免橡胶产业和国内农垦的利益遭受重大破坏,相继出台一系列政策措施加大对胶企、胶农的保护,并祭出收储的“大旗”。 根据国家物资储备局与海南、云南农垦签署的国家储备橡胶协议,从2009年3月份开始,在接下来得在几个月内将完成10.5万吨橡胶收储。第一批天然橡胶收储在4月18日前完成两垦区天然橡胶收储5.5万吨,收储价格为14600元/吨;4-8月两大垦区将再交储5万吨。由于中国国内橡胶的产量不高,政府推出的天然橡胶收储措施无论是对稳定橡胶价格、保护橡胶产业,还是对提恢复市中投资者信心,都起到了积极的作用,为胶价的反弹推波助澜。

3。全球流动性泛滥,商品市场整体反弹

金融危机爆发以来,各国政府均出台不同规模的救助计划,实施了非常宽松的货币政策,向金融系统和市场注入了巨额资金。作为金融危机发源地和重灾区的美国,率先开动印钞机来释放流动性:在去年12月大幅度降低联邦基金利率之后,2009年3月份美联储宣布将在接下来的几月内收购3000亿美元的长期美国国债和至多1.25万亿美元“两房”发行的抵押贷款支持证券。同时,日本和欧洲各国的央行也都购入债券、增加金融市场的货币供应。

而中国央行数据显示,2009年1季度,国内人民币新增贷款达4.6万亿元,同比增加3.2万亿元。2009年前4个月的新增贷款就多达5.2万亿人民币,已超过今年全年的信贷投放计划量。

在世界各国的货币政策都极其罕见的进行同步调整的情况下,实体经济却并没有出现实质性复苏来吸纳注入的巨额资金。当过剩的资金流入投资领域之后,包括商品市场在内的全球投资市场也形成了流动性非常充裕的“不差钱”局面。同时,各国宏观经济恶化程度有所放缓,也使投资者对于风险的偏好出现实质性扭转,对通胀的预期以及对经济复苏的强烈信心驱散了恐慌情绪,成为2009年上半年多头氛围笼罩市场的主要原因。

在商品市场中投机资金涌动的大背景下,多头力量频频发力,推动包括原油、铜以及天然橡胶在内的多数商品价格反弹。而且,在这一波反弹走势当中,各商品之间以及与股市之间出现了历史上所罕见的联动走势:大部分商品及股票指数屡次呈现出同涨同跌的状况。造成这一局面的主要原因还是2009年上半年市场中的流动性过剩的客观事实:投机资金进入市场后,短期内不太注重市场各品种基本面的不同,其仅凭靠资金力量左右价格走势的倾向十分强烈。

天然橡胶的价格在2008年12月触底之后,在随后的半年内展开了一轮幅度超过80%的反弹。我们认为胶价这轮反弹的主要动力便是市场中过剩的资金、泛滥的流动性;而传统意义上的基本面供求关系在此期间只起到了一些微弱的影响作用。换句话说,对橡胶以及整个市场而言,2009年上半年的反弹之势更多的是由商品的金融属性主导,而不是对这一商品基本面状况的反映。

第三部分:技术分析

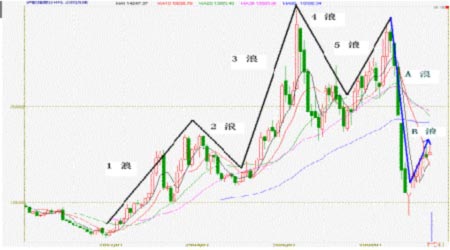

从沪胶期价指数的月K线图上看,自2008年7月初,沪胶在上冲2万8千元/吨关口无功而返之后,期价在短时间内完成了牛熊转换,启动了熊市下跌的进程。从2008年7月上旬到2008年12月初,沪胶期价以急速大幅的暴跌走势迅速构筑了“A浪”下跌。而在2008年12月8日沪胶主力0903合约触及8650元/吨的底部价格之后,期价随即展开了熊市中的“B浪”反弹。

图6:沪胶期货价格指数月K线图

图为沪胶期货价格指数月K线图。(图片来源:文华财经)