二. 基本面分析

1. 三大能源机构月报观点 EIA上调2009和2010年全球石油需求15万桶/日

在11月份的月报中,EIA对于这个冬天(今年10月份至明年3月份)的原油均价预测上调了7美元至77美元/桶。并把到2010年12月为止的原油月度均价上调至81美元/桶,其预测主要是基于对美国和世界经济持续好转的预期,特别是在亚洲,亚洲目前的经济增长已经超出此前的预期,EIA预计美国在2010年GDP将增长1.9个百分点,包括原油消费在内的全球经济增长率将达到2.6%。

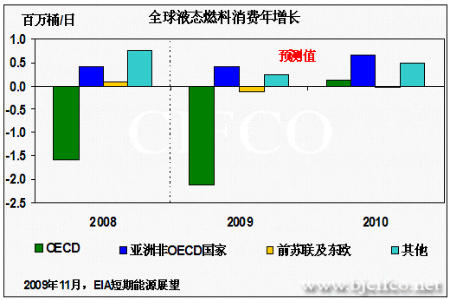

在中国和其他亚洲国家经济的持续复苏的引领下,全球原油消费开始反弹,EIA连续第二个月上调全球原油需求预期,相对于上一次报告,EIA把2009年和2010年原油需求分别上调15万桶/日,虽然OECD原油库存仍保持在高位,但对于经济持续好转的乐观情绪以及OPEC的限产政策使得油价保持强势,然而,如果经济复苏一旦停止及原油消费不在反弹,油价将由于库存的高企而下跌。

中国和亚洲非OECD国家继续引领经济增长及石油市场的好转,虽然EIA预计OECD在2009年第四季度石油消费同比仍将下滑,但非OECD国家消费的增加足够抵消这些消费的缺失,并在5个季度以来首次取得消费的增长。EIA预计2010年全球原油消费增加126万桶/日,其中非OECD国家贡献了消费增长中的大部分,其预计OECD国家在2010年石油消费仅增长10万桶/日。

EIA的数据显示,2009年前三季度OPEC之外的国家原油产量为5010万桶/日,比今年稍早的水平增加了50万桶/日。非OPEC国家在2009年的产量出乎意料,这主要是因为俄罗斯超出预期的产量,俄罗斯在8月份的原油产量超过1000万桶/日,为后苏维埃时代的新高,预计非OPEC的供应量在2010年将增加25万桶/日,在预测期内,预计苏联、巴西和美国增加的产量将抵消墨西哥和北海地区产量的减少量。

OPEC在2009年前三季度的原油产量为2900万桶/日,比今年稍早减少了240万桶/日。EIA预计2010年OPEC产量将增加至2940万桶/日,因预期需求反弹。在预测期内,OPEC的剩余产能将超过400万桶/日,其中1998~2008这10年的平均剩余产能为280万桶/日。EIA将在12月22日安哥拉举行的会议上评估当前的市场状况并决定产量政策。

EIA预计2009年美国液态燃料及其他石油产品消费将比2008年减少78万桶/日。今年上半年,消费量比去年同期减少了125万桶/日(约合6.3%),也是历史上最大的下滑之一,2009年下半年比去年同期的下滑减少至31万桶/日(1.6%),因经济复苏的提振。从6月份开始,月度平均汽油消费已经比去年同期增长,为2007年9月以来的首次,经济的复苏将为2010年的石油消费贡献29万桶/日的增量,其中馏分油消费将增加11万桶/日,除了残渣油之外,其他主要产品的消费在2010年均有增长。

图为全球液体燃料消费走势图。(图片来源:EIA)

图为全球液态燃料消费年增长走势图。(图片来源:EIA)