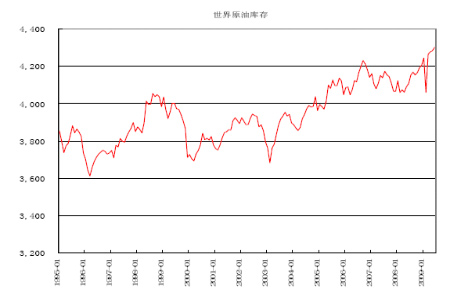

图 5 世界原油库存

图为世界原油库存走势图。(图片来源:WIND 资讯)

当前的国际油市,消费量有逐步增加趋势,但库存仍然居高。EIA10 月6 日发布报告称,计2009 年第四季度全球石油日需求量为8470 万桶,同比微增46 万桶,仅升0.5%,但这将是最近5 个季度以来的首次增长。EIA 还预计,2010 年全球石油日需求量将增长110 万桶至8477 万桶。IEA10 月9 日发布报告表示,受经济复苏的影响,将2009 年和2010 年的全球原油需求量分别上调20 万桶/日至8460 万桶/日和35 万桶/日至8610 万桶/日。

同时我们也注意到,欧佩克原油产量正在增加。IEA 称,除伊拉克之外,欧佩克11 个限产成员国9 月产量从8 月的2625 万桶/日增至2642 万桶/日,较其总产量目标2484.5 万桶/日高出157.5 万桶/日,减产协议的执行度为62%,低于8 月的66%。

从原油生产和消费图上可以看出,进入8 月份以来世界范围内原油日消费量逐月增加,日消费量已经超过日产量,我们也将密切关注该趋势的可持续性。未来,随着经济恢复,原油需求会增加,有理由相信国际原油库存状况慢慢会得到改善。

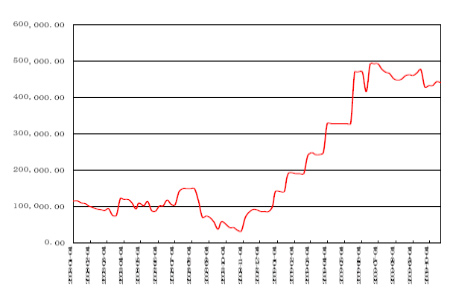

3. 我国国内燃料油市场

由流动性推动的本轮燃料油价格上涨缺乏需求支撑。截至目前,燃料油供大于求的局面未有明显改善,金融危机爆发后燃料油库存迅速增加,目前仍保持高位。

尽管原油期货目前突破80 美元,但近期中国燃料油期货价格受基本面疲软拖累,走势落后于原油。

现货市场上,新加坡燃料油市场因后市供应增多,需求上涨不足,市场面转好不易。预计11 月和12 月新加坡燃料油月套利货数量大约将在350 万吨以上,市场供应会非常充裕。而需求方面尚看不到任何亮点。虽中国有望在后期上调成品油价格,但小炼厂因亏损幅度较深,对直馏油的需求有限。船用油需求有望走高,不过当前多数港口仍然低迷。

华南(黄埔)燃料油近期成交清淡观望居多。在外盘飙升以及部分资源趋紧的利好下,国内部分持货商积极推价,但终端客户和中间商的需求并没有得到明显的提升,市场价格上涨艰难。

中国海关26 日公布数据称,中国9 月原油进口1,720 万吨;燃料油进口则同比增长15.67%至159.7 万吨;中国海关此前称, 8 月燃料油进口同比增长34.77%至1,621,268 吨,同8 月份相比进口有所下降。

图 6 国内燃料油库存(日)

图为国内燃料油库存走势图。(图片来源:WIND 资讯)