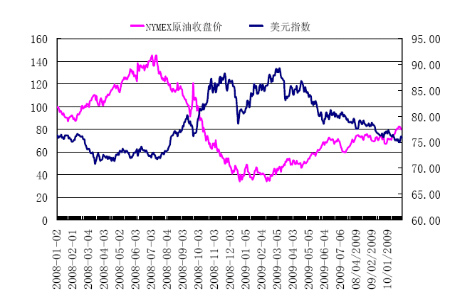

10 月23 日以来美元指数有转强迹象。我们注意到,美国现在的利率处于零利率水平,在主要货币中几乎是最低水平,而且未来的利率前景在相当长一段时期内会落后于澳元等货币。在这种情况下,美元成为融资货币的条件完全成熟。有分析认为10 月末股市的大幅波动与美元的突然反弹有很大关系,大量美元套利交易出现平仓迹象,如果全球投资人继续将美元作为套利交易的融资货币,那么一旦这类交易头寸开始解除,投资人将不得不迅速回补美元空仓,美元转强似乎可以找到合适的理由。

此外,世界大型企业联合会最近公布的美国10 月份消费信心指数大幅下降,从9 月份的53.4 大跌至47.7,远远低于经济学家普遍预期的53.1。经济恢复预期减弱引发风险厌恶情绪上升,美元避险功能再次被挖掘,于是,美元指数月末持续走强,股市和大宗商品价格下跌。

再从美元指数走势上看,美元指数经过长期下跌周K 线MACD 显示短期下跌动能逐渐衰竭,指标已经接近零轴,近期存在走强的可能。

美元若持续走强包括原油在内的大宗商品必将承压。以上因素能否引发美元指数未来一段时期内持续走强值得我们密切关注。

图 3 NYMEX 原油和美元指数走势

图为NYMEX 原油和美元指数走势图。(图片来源:WIND 资讯)

2.3. 宏观数据有喜有忧,就业和消费仍是困扰经济复苏的两大难题

10 月6 日,澳大利亚决定将官方现金利率(official cash rate)由3%上调至3.25%,这意味着,随着正面的经济数据不断增加、经济增速超预期的证据不断积累,央行澳大利亚储备银行对通胀和资产价格的担忧已超过了对经济增长前景的担忧,因而其政策立场转向紧缩。加息之后,3.25%的基准利率仍是刺激性的。

28 日挪威央行宣布将指标利率 上调25 个基点成为金融危机爆发以来欧洲首个宣布收紧货币政策的国家。

澳大利亚和挪威领先做出加息决定,反映出全球范围内已经有部分地区经济率先恢复。

美国作为占世界经济总量三分之一的大国,尽管从美国工业生产数据表现来看有所恢复,但就业和消费仍是困扰经济复苏的两大难题:

由于美国正处于去杠杆化和去库存化的过程之中,因此企业不得不被动地采用裁员或者降薪的方式来削减成本。经济全面复苏的一个重要条件就是劳动力市场基本实现充分就业,但是美国现在的就业市场,距离这个目标还很遥远。根据美国劳工部提供的统计数据,8 月份美国的失业率从上个月的9.4%上升到了9.7%,距离两位数的失业率仅有一步之遥,这是自1983 年以来的最高纪录。美联储官员在近期表示,即使按照劳工部的统计口径,失业率在未来很可能攀升到10%以上,而且这种糟糕的情况将会一直延续到2010 年。失业率的走高让消费这个支撑美国经济增长的最主要力量,下降到了非常低的水平上。世界大型企业联合会27 日公布的报告显示,由于看淡就业市场前景,10 月份美国消费者信心指数大幅下滑。报告说,10月份美国消费者信心指数从9 月份的53.4 大跌至47.7,远远低于经济学家普遍预期的53.1。其中,衡量消费者对经济环境现状和未来6 个月经济前景看法的成分指数都有所下降。

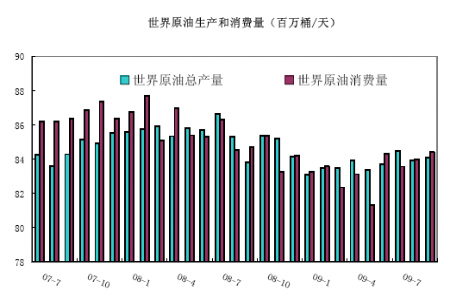

2.4. 世界原油供需情况分析

图 4 世界原油生产和消费量(百万桶/天)

图为世界原油生产和消费量走势图。(图片来源:美国能源信息署)