纤维

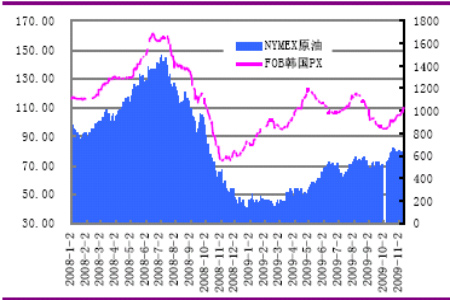

图2、NYMEX 原油与FOB 韩国PX 价格

图为NYMEX 原油与FOB 韩国PX 价格走势图。(图片来源:光大期货)

二、PTA:

现货:本周国内PTA 整体负荷维持在94%。PTA 价格在原料价格上涨以及供货偏紧的影响下继续水涨船高的态势。截至11月13 日,PTA 现货均价7500 元/吨,较上周五上涨90 元/吨。上游可能重新维持限产保价的动作来稳定PTA 的价格。相对于价格的走高,成交情况较为平淡。依据前文计算,目前PTA 生产利润在1200 以上,较高的生产利润依然是当前阻碍PTA 价格的重要因素。

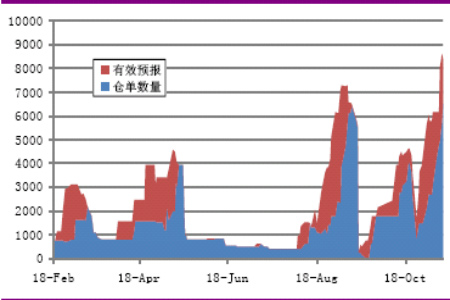

图3、PTA 仓单情况

图为PTA 仓单走势图。(图片来源:光大期货)

期货:本周PTA 期货价格延续了上一周的上涨态势,成交量和持仓量逐日增加,市场多头态势强劲。但是连续的强力拉涨,市场价格偏离均线支撑幅度过大,短期内存在回调寻求支撑的意愿。

三、下游聚酯:

本周聚酯产品价格走势平稳,于上周相比变化不大。聚酯装置开工率维持在76%左右,库存持续下降,后半周开始小幅回升,整体产销情况良好。在上游原料强劲涨势的带动下,涤丝价格持续上涨。但历经前几天的追涨采购,下游织造厂家、加弹企业己备有一定量库存,购买力明显回落。下游买家心态谨慎,短期内行情震荡盘整概率较大。

由于PTA 市场的强势维持,导致下游聚酯工厂采取观望等待的心态。所以总体上,价格短期内仍有一定的上冲幅度,但在下游逐渐开始观望的情况下,后期的上冲幅度将不容过分乐观。

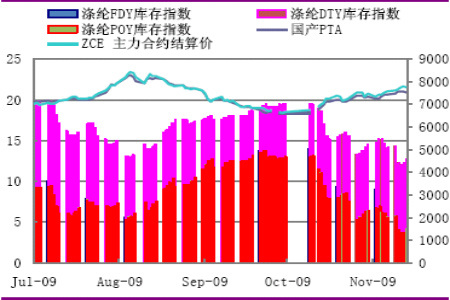

图4、聚酯产品库存

图为聚酯产品库存走势图。(图片来源:光大期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)