2、乙烯

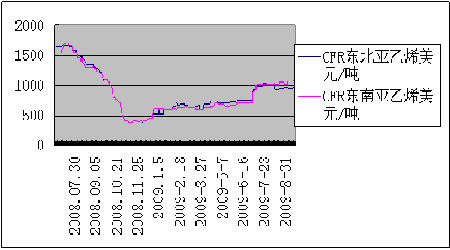

图为亚洲乙烯价格走势图。(图片来源:集成期货)

亚洲乙烯价格自去年10月跌破1000美元后持续下跌,在去年11月触及最低位350美元后震荡走高,在原油反弹及乙烯供应紧缺的支撑下,第一、二季度一直维持在500-800美元之间,7月份,在供应持续紧张及石脑油价格坚挺支撑下,亚洲乙烯价格再度上升至千元之上,但从上图可以看出,随着装置的重启,乙烯供应紧张局面有所缓解,乙烯价格出现滞涨现象,基本持稳在千元附近,。乙烯价格对连塑期价的影响主要体现在乙烯价格大幅上涨的过程中,而随着乙烯价格的持稳,其对连塑的支撑作用在逐渐缩小。

三、 供需方面

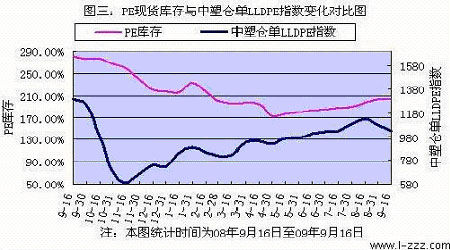

图为PE现货库存与中塑仓单LLDPE指数变化走势图。(图片来源:集成期货)

供给方面,由上图可以看出,自五月以来,在下游需求低迷的情况下,PE库存呈持续增加状态,9月份,福建联合的80万吨及独山子的90万吨等装置投入生产,后期,随着新增产能的逐渐投产,供应压力将逐渐显现。其中福建联合石化现有的炼油能力从400万吨/年扩大至1200万吨/年,同时还新建一套80万吨/年乙烯裂解装置、一套80万吨/年聚乙烯装置、一套40万吨/年聚丙烯装置和一套70万吨/年芳烃装置,预计每年可生产成品油约750万吨、塑料(10470,-310.00,-2.88%)原料128万吨、化纤原料70万吨。目前国内PE月平均产量为60万吨,而福建联化大乙烯裂解装置以及独山子石化新建100万吨乙烯装置每月将贡献15万吨的产量,占当前产量的20%-25%,供应压力显现。这一利空因素随着产能的投入生产逐渐对市场产生影响,但集中影响将在10月下旬涌现。

进口方面,据统计,今年1-7月份我国PE累计进口444.25万吨,较08年大幅增长59.61%,虽然在贸易商的观望心态下,后期进口将逐渐减少,但相对国内较为低廉的价格仍将难以大幅减少进口量,因此供应压力近期将逐渐显现。

需求方面,传统意义上的金九银十是历年下游生产的旺季,农膜需求旺季已于8月份启动,农膜开机率有所提高,多数省份的农膜开机率上升至30%-40%,日产量平均在30-40吨,但市场总体上表现旺季不旺、成交清淡,下游农膜企业谨慎采购PE原料,以维持生产为主,备料并不积极。虽然北京地区农膜厂家开机率已达到80%,但山东、云南、济南、江苏和河北地区农膜厂家订单不佳,平均开机率仅30%。市场上出现小量刚性的需求即被大量隐形的社会库存所吞噬,贸易商出货的心态较为明显。

包装膜需求方面,国内经济的好转使得国内制成品的产量有所增加,带动了塑料包装薄膜的需求,估计到4季度将进一步达到85%左右,为国内消费生产的薄膜开工率也达到了80%。从调查情况看,4季度国内需求仍会保持稳定增长,同时4季度企业出口的订单在明显增加,广东、福建等沿海地区出口需求有复苏迹象,虽然跟去年同期比大幅减少,但预计4季度塑料薄膜的出口仍会出现8%的正增长。因此估计4季度塑料薄膜的需求将同比增长8%。

通过以上分析,我们可以看出,在国内供应充足及进口增加的同时,需求虽然有好转,但需求增长速度远跟不上产能增加的速度,虽然传统的需求旺季能给市场带来一点生机,但供需压力仍将制约期价的上行。