塑料

二、 上游原料方面

1、 原油

图为美原油指数走势图。(图片来源:集成期货)

今年第一季度,美原油指数创出新低40.11美元,随后震荡上行,与去年12月低点形成W底之势,并分别于3月中旬和5月中旬突破50美元和60美元压力,随后在通胀预期和股市推动下加速上行,但随着期价的上行,原油库存的高企及需求的疲弱始终压制着期价,原油在75美元附近遭遇压力,在6月中旬和6月底两次触及75美元高位后回落,形成M头后回落至60美元附近,随即宏观经济数据的好转及股市的上涨再次引发经济复苏的预期,原油依托60美元的支撑再次上升,但在缺乏基本面支撑的情况下,需求担忧始终压制着盘面,因此75美元在需求好转之前仍将是主要压力位,但在全球经济复苏背景下,原油也不会像去年那样大幅下滑,60美元应是主要的支撑位置,预计第四季度原油将维持在60-85美元区间震荡,在冬季取暖油高峰来临之前,若没有飓风威胁的情况下,原油在需求低迷的情况下有望继续维持60-75美元区间震荡,而后期,随着冬季取暖油高峰的来临,需求将会好转,原油则有望突破现在的整理区间而进入到新的整理平台。

总的来说,影响原油走势的因素可以归结为以下几点:

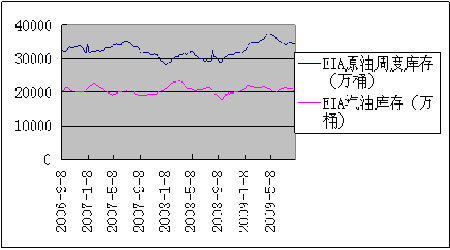

(1)库存变化。

图为库存变化走势图。(图片来源:集成期货)

从上图可以看出,今年上半年,美国原油及汽油库存延续去年下半年以来的持续增长趋势,远超过去年同期的库存水平,虽然5月份传统的夏季汽油消费旺季来临之前,炼油厂开工率有所提高,导致原油库存出现了短期的下降,但汽油消费的旺季不旺最终导致汽油库存大幅上升,原油库存随即也重新出现上升,原油库存的高企反应了原油需求的低迷,成为制约油价大幅上涨的主要因素,后期,在冬季取暖油消费高峰来临之际,原油库存仍将作为消费需求的主要衡量标准。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)