五、行情走势展望

综合以上的分析,我们认为,PTA 价格在整个9 月份的走势主要是受其本身供需面的影响。由于PTA 负荷维持在相对高位,使得市场资源不断,而上游PX 新装置的陆续投产导致供应的增加和价格的下跌,但下游聚酯需求的不足,令市场再步8 月走势后尘,呈现连续的跌势。

从原油影响层面来说,目前PTA 行情整体仍脱离油价走势而显得相对独立。在节日期间由于受澳大利亚加息导致美元指数下跌影响,美国原油期货价格又站在了70 美元以上。但我们认为随着飓风季节的过去和尼日利亚武装冲突的停止,原油在供应面并不存在利多因素,如果美元指数能止跌企稳,那么原油价格可能出现回落体现高库存的影响。整体上,我们认为,在原油价格没有呈现大幅度单向波动之前,对PTA 价格的影响仍然偏弱,而影响价格走势的仍然主要关注于其本身的供需面变化情况和成本价格因素。根据我们的分析,现在PTA 的价格已使得生产企业步入微利或亏损边缘。如果价格不见反弹,那么生产企业肯定会减少负荷来应对亏损,事实上,近期部分工厂已有减负生产的行为,部分装置也因故障而进入停车状态。从原料PX 供应情况看,目前新产能的投放对市场的压力仍然存在,国外一些PX 厂家已考虑减产来应对价格连续下滑的形势,但相对于国内新产能的投放导致的供应增加局面,此类影响因素对PTA 价格的支撑较小,因此,目前从成本因素上考虑,PX 对PTA价格的影响更多的在于利空方面的压力,成本支撑显的较弱。近期聚酯企业产销形势略有好转的迹象,对PTA 原料的采购力度也有所增强,但这可能只是基于目前的原料价格位于低位,现货市场调查显示,企业主动性采购意向仍不是很高。从社会整体经济形势来估算未来聚酯需求,我们认为10 月份要有起色可能难度较大,因目前社会经济已经摆脱了危机以来的自由下落的衰退,数据显示全球经济开始有复苏迹象,各国正在讨论退出策略,但实体经济的好转和消费的恢复仍旧需要时间。

总的来说,在需求好转之前,PTA 仍将维持弱势运行,但像8,9 月份的一泄千里式下跌估计不会再出现。10 月份价格整体运行可能围绕企业的生产成本底线展开争夺。如果美元继续下跌导致原油等大宗商品价格上涨,并且PTA 生产企业有效控制负荷,使下游聚酯企业消耗库存,那么PTA 价格有止跌反弹的机会;否则,PTA 价格可能仍旧将以阴跌为主,只是速度减缓。

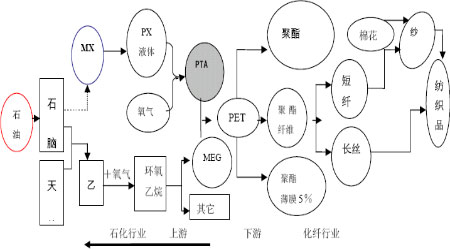

附:PTA 产业链条介绍

图为PTA 产业链条介绍图。(图片来源:北京中期)