内容摘要

※ PTA上游原料石脑油,PX 价格一路下滑,下游聚酯需求不振量价齐跌。

※ PTA 期货价格受多种利空因素影响继续下跌走势。

※ PTA 现货供应充足,价格下跌导致生产企业利润微薄或已亏损。

※ 全球经济复苏出现反复,终端需求提振短期难见。

※ 在原油等大宗商品价格不出现大涨情况下,PTA 价格仍以弱势为主。

一、行情综述

9 月份,PTA 价格基本呈现单边下行走势,延续了8 月份双头形态后的下跌走势,PTA期货指数价格已经完全回吐了7 月份的涨幅,并且还跌破了6 月份平台整理的价格区间。主力TA911 期价从月初开盘的7514 元/吨一路下滑至6668 元/吨,共计下跌846 元/吨,跌幅为11.26%;从整月走势看出现了月初和月中的两次跳空低开缺口,月初的跳空缺口主要是受国际经济数据低于预期和原油库存增加高于预期导致的原油价格大幅下跌影响,而月中的

跳空缺口主要是受美国轮胎特保案影响,贸易保护主义抬头使得期货市场整体下挫。而进入月末,随着国庆节假日的来临,下游的补货及开票需求开始有所体现,但由于期货整体盘面较弱,这种影响也没有在价格上体现,就算在本月最后交易日,商品期货整体反弹拉升的行情下,PTA 表现依旧弱于其他石化产品。

9 月份,PTA 价格一路下行的表现我们认为主要是基于供需两个方面的影响,一方面上游原料PX 产能及PTA 产能扩张实现,使得对预期供应增加的忧虑打压价格一路下行,另一方面9 月份本应该是传统的聚酯市场需求旺季,一些市场人士希望能从需求层面来支撑PTA 的价格,但事实上,从整个9 月份看,聚酯市场行情更多的体现出旺季不旺的市场状况,聚酯价格与原料价格出现同步下挫走势,不管是企业装置生产负荷还是产品库存量上,都较8 月份有明显的增加,厂家为了降低库存量,降价促销是普遍手段,但下游买盘仍然较弱,只有在临近月末且国庆长假日将至的时候,补货需求及开票需求的增加才使得下游行情略显转机,但就目前的整体状况而言,形势仍显偏弱。

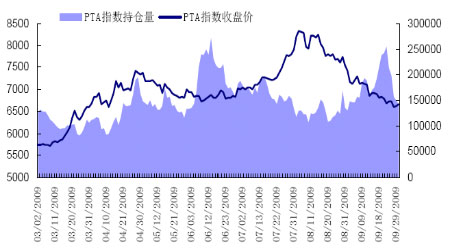

PTA指数价格和持仓走势

图为PTA指数价格和持仓走势图。(图片来源:北京中期)