纤维

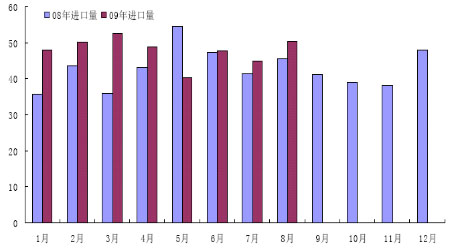

中国乙二醇进口量

图为中国乙二醇进口量走势图。(图片来源:北京中期)

乙二醇生产企业利润稀薄

成本因素依然是乙二醇的救命稻草。据了解,近期到货多数为8 月份所谈,成交价基本都在700 美元/吨以上,多数在720-750 美元/吨区间,折合人民币在6100-6300 元/吨附近。

而目前5600 元/吨附近的市场价,远远低于多数近期到港的货物,成本因素依然是卖方价格坚持不肯大幅退让的最大理由。

按照乙烯生产乙二醇转化率0.6,加工费用120 美金计算,月初时多数工厂亏损10 美元/吨,月中以后情况有所改观,月末时乙二醇生产成本在633 美元/吨,市场价在660 美元/吨,大部分东北亚工厂毛利已经有所恢复。不过,中国国内市场投交却异常平淡,整体表现有价无市,下游采购兴趣不高,东北亚地区乙二醇生产企业利润稀薄。

三、下游行业基本情况

1,聚酯市场需求疲弱,价格阴跌

9 月份,国内聚酯市场由于受到实际需求不振的影响,价格依然是在下跌趋势之中。在传统的“金九”季节的旺季不旺使得聚酯市场陷于低迷的局势,聚酯价格纷纷下落,企业产品库存不断的增加;而在原料新产能投放导致的供应增加压力下,下游市场的低迷和需求萎缩亦拖累上游行情价格,产业联动效应使得整体市场买盘积极性不高,随需随购现象非常普遍。在月末的时候,随着国庆节假日的来临,因为补货需求及月末开票需求,下游采购有所增加,产销形势好转,尤其是涤纶长丝产品,聚酯产品价格略有止跌企稳之势。

|

取价日期 |

聚酯切片(半消光) |

涤纶短纤(1.4D*38mm) |

涤纶长丝(POY150D/48F) |

|

9 月4 日 |

8700 |

8950-9000 |

9500-9700 |

|

9 月11 日 |

8500-8550 |

8900-9000 |

8900-9200 |

|

9 月18 日 |

8250-8350 |

8700-8750 |

8800-9000 |

|

9 月25 日 |

8100-8150 |

8350-8400 |

8800-8900 |

|

9 月均价 |

8444.77 |

8866.58 |

9181.58 |

|

8 月均价 |

9277.94 |

9727.94 |

10108.82 |

|

环比(%) |

-8.98% |

-8.85% |

-9.17% |

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)