北京某理工类高校教授高某2009年申请到了一笔国家科技部的科研课题,在2013年项目结题时发现,经费使用与预算发生了偏差。预算中规定的劳务费为5万元,但到了2013年,课题的劳务费多花了约12万元。

高某只好辗转腾挪。他以购买软件的名义虚开了一张12万元的发票,从同时进行的另一项课题中报销了这笔钱。然后又把两个课题进行了调账,将这张发票列入了科技部课题的开支中,从而以购置费名义补上了这12万元劳务费的亏空。

但在结题审计时,这个违规行为还是被发现。高某不仅被要求向科技部退回了这笔钱,还被移送到了司法机关。今年5月,高辉被以贪污罪判刑。

根据统计发现,2014年来,科研人员因套取科研经费被判贪污罪案件高发。犯罪案件层出背后,暴露出我国科研经费在拨款、预算、管理、绩效等方面需要完善的问题。

2016年7月,最高人民检察院印发《关于充分发挥检察职能依法保障和促进科技创新的意见》,其中明确规定“要区分突破现有规章制度,按照科技创新需求使用科研经费与贪污、挪用、私分科研经费的界限”。

司法政策转向的背后是整个社会对科研单位、科研人员营造良好创新环境的重视,尤其是中办、国办2016年7月印发《关于进一步完善中央财政科研项目资金管理等政策的若干意见》,被认为在加大简政放权和激励力度方面亮点颇多。

科研不确定性与经费管理体制冲突

青岛大学校长范跃进等人今年2月曾撰文认为,科学研究是一个不断尝试和探索的过程, 具有很大的不确定性,因此,在课题申报和项目设计时要想精确编制预算是不现实的。随着项目的开展,事先难以预料的情况可能会出现,实施方案、技术路线会做出调整,经费执行也应相应地发生变化。

而现行的预算管理办法要求经费必须严格按照预算使用,这就造成了“该花的钱花不了、不该花的钱必须花”的怪现象。

在贪污科研经费的案件中,犯罪人员大都通过虚构合同、虚开发票的形式套取了科研经费。

在山东某高校一名财务工作人员看来,虚开发票有时实属无奈:“在高校的科研经费管理办法中,大部分允许报销的项目规定得都非常详细,一些费用比如餐饮费、门票费是禁止报销的。报销时必须凭借正式发票。”

由于劳务费报销不需要发票,往往成为装入其他超支项目的口袋。

比如,根据《民口科技重大专项管理工作经费管理暂行办法》,专家咨询费最高为每人每天800元,但现在实际专家咨询费一般是一天1000-2000元,科研人员就会多报学生劳务费,之后再让学生返还,将多报的钱作为专家咨询费用。

科研项目的立项、进行和结项涉及多个部门,课题经费到账不及时的情况并不鲜见。北京中银律师事务所律师艾静介绍,科研项目的拨款滞后导致老师需要垫付资金,之后往往报销不及时。

“实践中,比如几个月后要召开一次研讨会,需要提前花钱准备,于是有的科研人员提前采用虚开发票的方式提取了一部分经费,这些钱之后也的确是用于了会议准备,但这种套取行为仍然会被认定为贪污,因为从他套取的那一刻起,经费就已经脱离了国家的控制。”北京京师律师事务所律师郭少军说,他曾在某科研院所负责科研行政工作。

“预算与科研活动存在悖论,科研活动有很大的不确定性,这意味着预算难以精准。”郭少军说。

未造成严重后果不作为犯罪处理

在创新驱动发展战略下,激励科研人员的创新积极性被纳入政策议程。2016年7月,最高人民检察院印发《关于充分发挥检察职能依法保障和促进科技创新的意见》,要求准确把握法律政策界限,改进司法办案方式方法。

该意见明确规定:没有徇私舞弊、中饱私囊,或者没有造成严重后果的,不作为犯罪处理。在科研项目实施中突破现有制度,但有利于实现创新预期成果的,应当予以宽容。

广东省人民检察院今年7月12日出台了《关于充分发挥检察职能依法服务保障创新驱动发展战略的实施意见》, 要求对于重点科研单位、重大科研项目关键岗位的涉案科研人员,尽量不使用拘留、逮捕等强制措施。

今年5月,中纪委一名工作人员在最高人民检察院主管的杂志撰文,明确指出,不能简单认为只要科研人员采取编制虚假预算、虚假发票冲账、编制虚假账目等手段套取科研经费,就构成贪污。科研人员所获取的科研经费与其智力投入和智力成果相当的,不宜认定为犯罪。

激励科研人员创新政策频出

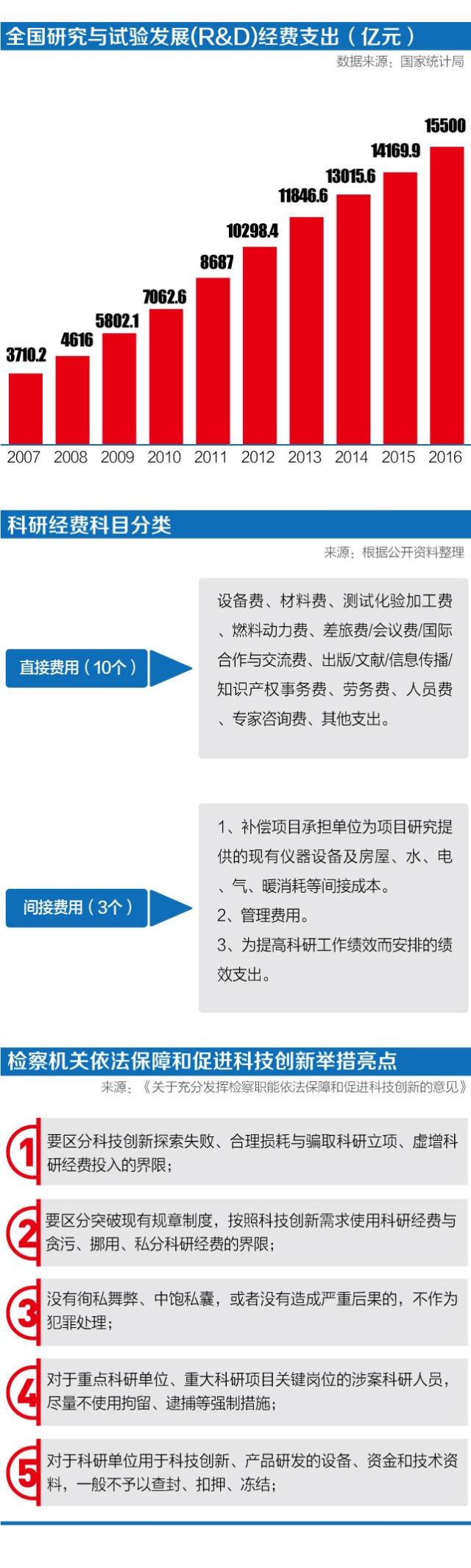

司法政策转向的同时,科研经费管理体制改革也在深入。中办、国办2016年7月印发《关于进一步完善中央财政科研项目资金管理等政策的若干意见》(下称《意见》),从经费比重、开支范围、科目设置等方面提出了一系列“松绑+激励”的措施。

科研项目资金分为直接费用和间接费用,直接费用一般包括设备费、差旅费、会议费、国际合作与交流费、劳务费等10类左右的支出科目;间接费用主要用于项目承担单位的成本耗费和对科研人员的绩效激励。

《意见》将直接费用中会议费、差旅费、国际合作与交流费合并为一个科目,合并后的总费用如果不超过直接费用的 10%,就不用提供预算测算依据。

财政部教科文司相关负责人解读认为,下放科研项目预算调剂权,在项目总预算不变的情况下,直接费用中的多数科目预算都可以由项目承担单位自主调剂,“打酱油的钱可以买醋”。

这一政策有待在配套措施中深化。北京市一家艺术类院校的财务工作人员认为,新政策合并了会议费、差旅费、国际合作与交流费的预算科目,但会计核算时这些费用还是分开核算的,财务部门难以通过一个预算科目实现对多个会计科目支出的控制。

《意见》也提高了间接费用比重,加大绩效激励力度。项目承担单位可以在核定的间接费用比例范围内统筹安排绩效支出,并与科研人员在项目工作中的实际贡献挂钩,以加大对科研人员激励力度。

上述山东某高校财务工作人员介绍,在此政策下,一些高校对科研项目绩效费比例进行了改革,“力度相当可观”。

他介绍,2008年,该校规定科研经费结余的40%可以作为课题负责人酬金,到2014年,这个比例上升为55%。最新的规定是,绩效考核结果为“优良”的,可分配不超过结余经费的80%为绩效费。

还有力度更大的,山西省政府办公厅今年7月13日发布的文件规定,为加大对科研人员的激励力度,取消绩效支出比例限制。

今年6月,国家发改委会同21个深化收入分配制度改革部际联席会议成员单位,制定出台《2017年深化收入分配制度改革重点工作安排》,强调了实行以增加知识价值为导向的分配政策。

日前召开的国务院常务会议再次明确,我国允许科技人才在高校、科研院所和企业兼职。

中国科协创新战略研究院研究员王宏伟介绍,目前我国科研成果转化率仍然比较低,只有20%到30%。从国外经验来看,科研人员“下海”创业或兼职对提高科研成果转化率效果显著。

科研经费管理体制仍有待完善

各地新规都按照《意见》精神,强调了劳务费不设比例限制。但财政部教科文司相关负责人坦承,科研人员反映在项目实际申报过程中,劳务费仍存在“隐性”的比例限制。

“由于劳务费支出大多数不要求发票,所以财务人员很难判断这些支出是不是真实的,导致财务部门往往出于减少审计麻烦的考虑,限制劳务费的比例。”上述财务工作人士说。

值得注意的是,目前政策中仅规定科研经费的间接费用可以设置科研人员的激励费,而劳务费属于直接费用,不能发放给在职的科研人员,这对于提高科研人员报酬、激发其积极性仍是缺陷。

辽宁省科学技术情报研究所助理研究员李琨介绍,项目承担单位人员通常都是科研骨干,却不能列支劳务费;外聘的没有工资性收入的在校学生和临时聘用人员通常只是起辅助作用,但却能支取劳务费,这难以从根本上调动科研人员积极性。

此外,这也为通过虚报劳务费套取科研经费留下了一个“口子”,科研人员可以通过给学生支付劳务费再让其返还的方式,获得劳务报酬。

广东省和湖南省已经开始尝试,明确省级科研项目可以在直接费用中开支在编人员费用。

山西省政府办公厅7月13日出台的文件中,山西省属高等院校、科研院所可以自行制定符合科研项目实际的具体负面清单,负面清单之外的科研经费开支由省属高等院校、科研院所自主决定。

中国社科院人口与劳动经济研究所副研究员程杰认为,一系列利好政策的出台,可能并不必然提高所有科研人员的收入,但是却必然改变科研人员群体的收入分配结构,从整体上有利于科研人员效率和生产力提升。

- 中国最好大学排行榜100强最新版出炉,看看有你们学校没? 2018-01-08

- 科研经费改革,科学家不再当“会计”了 2017-02-16

- 教育科研被冷落,谁之过? 2017-01-06