行业要闻

1.埃克森美孚、日本出光及日本能源6月PX亚洲合同执行价出台,分别在1620、1605、1580美元/吨。

2. 中石化华东分公司公布5月PTA合约货结算价在10100元/吨,较4月下调1300元/吨。PX5月结价11800元/吨,较上月下调1700元/吨。中石化6月PTA预收款价报9900元/吨,MEG报9000元/吨。PX价报12500元/吨。

3.海关统计,我国2011年4月份精对苯二甲酸(海关税则号29173611)进口量为45.46万吨,较2011年3月增加1.38万吨,平均报关单价1493.75美元/吨;其它对苯二甲酸(海关税则号29173619)进口量为8.62万吨,较3月减少1.05万吨,平均报关单价1453.84美元/吨。

4.据市场消息,逸盛宁波200万吨的新线5月份已投入运营,但未正式向外宣布消息,PTA后期供应格局面临改变。海伦化学120万吨的PTA装置预计今年三季度开车,桐昆嘉兴石化80万吨的PTA装置计划明年一季度开车。

5.万凯二期 40万吨聚酯瓶片计划2011年四季度末投产。桐昆35万吨新聚酯装置也计划4季度末投产。

6.5月31日,郑商所公告新增中国储备棉管理总公司绍兴直属库和中国翔鹭石化股份有限公司两个新交割库,并自6月1日起展开交割业务。同时公告,指定PTA交割仓库国家物资储备局浙江八三七处、宁波保税区高新货柜有限公司注册的PTA仓单升贴水由0元/吨调整为-40元/吨,以上调整从2011年9月第16个交易日起实施。

投资要点

1. 5月下旬,欧盟债务危机继续不断恶化与全球经济增速放缓的系统性风险被推上市场焦点。惠誉国际将希腊的信用评级从BB+降至B+,标普和惠誉分别将意大利和比利时的主权信用评级前景从稳定调降至负面。希腊债务违约概率加剧。

2.主要经济体数据显示经济增长放缓。美国第一季度GDP增长年率修正后为1.8%,低于市场预估增长2.2%。

3. 5月中国制造业采购经理指数(PMI)为52.0%,比上月回落0.9个百分点。新订单指数为52.1%,比上月回落1.7个百分点。生产指数为54.9%,比上月回落0.4个百分点。中国的货币政策紧缩影响在逐步显现,经济下滑速度加快,通货膨胀居高不下。

4.长江中下游遭遇50年未见的大旱,粮食减产预期更增加通胀压力。中国经济增速受限将产生大宗商品需求减弱的预期,对商品价格形成利空。

5.5月PTA工厂去利润化过程与下游工厂去库存,生产现金流增加得到一定修正,成本传导趋向正常;中国轻纺城近期交易量持续走高,终端纺织可能出现淡季不淡的局面。但从上游看,PX能否在1500美元/吨附近企稳尚难定论,据市场消息,逸盛宁波200万吨的新装置生产线已于5月上旬投入运营,PTA后期供需正逐步缓解。

综合之,我们认为,PTA6月可能会在外围利空的系统性风险下加剧下宽幅震荡。

投资策略 操作上建议震荡市操作,多单在 9800-9850以上逐步减持观望,卖保企业在9800以上可积极介入。

一. 预计6月PTA产量 133万吨,较5月上提4%。

由于逸盛宁波新200万吨PTA装置提前上马,加之5月新增聚酯产能需求,预计6月PTA产量会提高至133 万吨,并认为6月的聚酯负荷不会低于82%,PTA表观需求增至188万吨。

| 2011年PTA月度表观消费量表 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 产量 | 129 | 134 | 125 | 124 | 128 | 133 |

| 进口量 | 58 | 45.5 | 53.8 | 51 | 52 | 55 |

| 表现消费量 | 187 | 180 | 179 | 175 | 180 | 188 |

| 聚酯负荷(%) | 81.5 | 83.5 | 82 | 83 | 83.5 | 83 |

| 聚酯产能 | 2985 | 3025 | 3045 | 3065 | 3065 | 3105 |

| 聚酯PTA 月度需求 | 174 | 181 | 179 | 182 | 183 | 185 |

| 非纤需求 | 1 | 1 | 1 | 1 | 1 | 1 |

| 总需求量 | 175 | 182 | 180 | 184 | 184 | 186 |

| 结余库存 | 12 | -2 | -1 | -9 | -4 | 2 |

| 结余库存 | 12 | -2 | -1 | -9 | -4 | 2 |

数据来源:美尔雅。

二. 预计6月PX的ACP执行价结价1535美元/吨,较上月下调4.3%。

6月PX的ACP报价水平集中在1600-1620美元/吨。但 据CCF统计,5月PX亚洲现货历史均价水平在1514美元/吨,并根据PTA工厂生产成本与生产利润测算,6月PX结价水平可能在1535美元/吨附近。

2011年PTA成本利润表

| 日期 | PX ACP执行价 | PX折合人民币 | PTA内盘成本 | PTA内盘合同结价 | 利润 |

| 11-Jan | 1380 | 10869 | 8173 | 10750 | 2577 |

| 11-Feb | 1620 | 12682 | 9343 | 11950 | 2607 |

| 11-Mar | 1655 | 12956 | 9521 | 11950 | 2429 |

| 11-Apr | 1690 | 13332 | 9766 | 11450 | 1684 |

| 11-May | 1605 | 12415 | 9070 | 10100 | 1030 |

| 11-Jun | 1535 | 11882 | 8723 | 9700 | 977 |

三. 预计6月PTA进口量高达55万吨,环比增加5.7%。

随着PTA产品的逐步筑底以及国内聚酯需求对原料的增加, 6月的PTA进口贸易可能会趋于活跃,加之6月终端需求可能较预期较好,根据聚酯需求表观预期,可能会较5月增加5.7%。

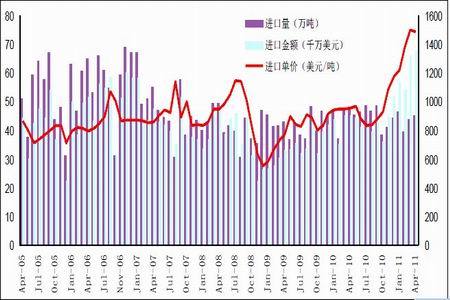

PTA 月度进口量价趋势图

图为PTA 月度进口量价趋势走势图。(图片来源:海关总署)

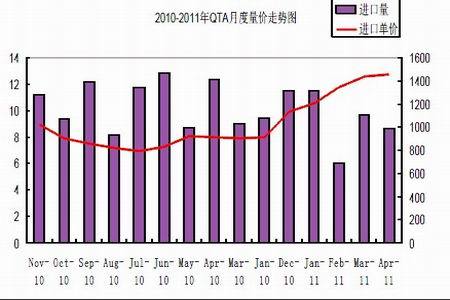

图为2010-2011年QTA月度量价走势图。(图片来源:海关总署)

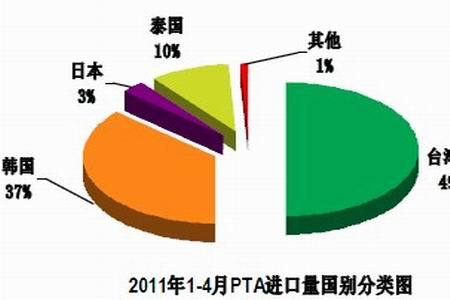

图为2011年1-4月PTA进口量国别分类图。(图片来源:海关总署)

图为PX月度进口量价趋势图。(图片来源:海关总署)

四. 2011年PTA投产项目与聚酯投产项目对比:

PTA2011年已投产的项目有江阴汉邦60万吨,逸盛宁波200万吨,预计2011年下半年国内还将投产的有:江苏海伦60万吨,逸盛大连80万吨(扩容)。聚酯项目已投产的有:恒力集团40万吨,吴江新民20万吨,荣盛控股20万吨,新凤鸣20万吨,恒意化纤4万吨扩容,以及张家港欣欣15万吨。绍兴赐富20万吨。

| 聚酯装置投产进程表 | |||

| 公司名称 | 产能(万吨) | 投产时间 | 备注 |

| 恒力集团 | 40 | 2011年1-4月 | 20万吨长丝POY、FDY 各半 20万吨瓶片 |

| 吴江新民 | 20 | 2011年1月8日 | 20万吨长丝已经投产 |

| 荣盛控股 | 20 | 2011年1月8日 | 20万吨切片已经投产 |

| 浙江新凤鸣 | 20 | 2011年4月7日 | 已投产,长丝 |

| 恒意化纤 | 4 | 2011年3-4月 | 原8万吨装置扩产至12万吨 |

| 张家港欣欣 | 15 | 2011年3-4月 | 已投产,配套半光FDY |

| 绍兴赐福 | 20 | 2011年5月 | 已投产,配套聚酯薄膜 |

| 锦兴集团 | 20 | 2011年4-5月 | |

| 古纤道 | 40 | 2011年4-5月 | |

| 三鑫化纤 | 10 | 2011年 | |

| 振辉集团 | 20 | 2011年8月 | |

| 盛虹集团 | 40 | 2011年4季度-2012年 | |

| 天圣控股 | 40 | 2011年3季度 | |

| 金纶化纤 | 20 | 2011年4季度 | |

| 吴江鹰翔 | 10 | 2011年4季度 | |

| 长乐科技 | 25 | 2011年4季度 | |

| PTA产能投放时间表 | ||||

| 江阴汉邦 | 江苏 江阴 | 60 | 2011年1月 | 已投产 |

| 江苏海伦 | 江苏 江阴 | 60 | 2011年中期 | 月份推迟 |

| 逸盛石化 | 浙江 宁波 | 200 | 2011年中期 | 月份推迟 |

| 逸盛石化 | 辽宁 大连 | 80 | 2011年中期 | 月份推迟 |