第一部分 本周期货行情

本周郑州PTA主力合约TA109主要处于一个地位震荡调整,小幅反弹的行情中。周一,隔夜原油价格持续第二日反弹,内外盘大部分大宗商品都走出了震荡调整的行情,其中棉花更是高位开盘,高位震荡,但是这并没有给PTA带来借机反弹的机会,TA109小幅高开后迅速下挫,日内震荡调整,伴随空单集中入场,价格直线下跌,空单加仓明显;周二,原油再次出现了大幅下跌,大宗商品受挫下滑,TA109早盘随大势小幅低开后震荡调整,不过在多头力量下价格被强势拉涨,成为dari最为强劲的品种,当日增仓45万余手,资金介入明显,不过多为短线交易;周三原油持续下跌,TA109小幅跳开后放量上冲,在9600一线受阻,回落后窄幅震荡调整,持仓坚守49万余手,空头有较明显增仓;周四,受隔夜美原油上涨突破100美元,大宗商品普遍上行有利行情提携,TA109跳高开盘破9600一线,不过由于没有及时得到放量支撑,期价震荡下行,小幅收跌;周五,TA109小幅低开于9600元/吨,当日多空争夺激烈,全日价格波动较大,盘尾放量收高,多头增仓明显,有积蓄力量反弹迹象。

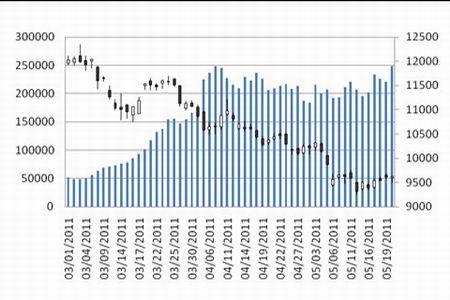

图1: 郑州商品交易所PTA主力合约TA1109价格与持仓量变化趋势

图为 郑州商品交易所PTA主力合约TA1109价格与持仓量变化图。(图片来源:Wind,中期研究)

第二部分 本周现货行情

本周PTA现货市场行情平淡,大致稳定,有稍许上调,报盘9600-9700元/吨附近,工厂现货采购意向平淡,贸易商接盘意向低迷,实盘大致9500元/吨附近,商家对9600元/吨的货源表示抵制,贸易商观望者居多,实盘大致商谈在9500-9600元/吨,成交多在低端,市场心态不佳,实盘稀少。

图2:本周PTA市场价格

图为本周PTA市场价格表。(图片来源:Wind,中期研究)

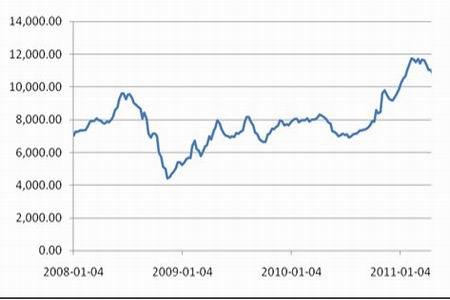

图3:PTA现货市场价格走势

图为PTA现货市场价格走势图。(图片来源:wind,中期研究)

周五,PTA进口船货市场行情继续下挫,台湾船货及保税货报盘1220美元/吨,商谈意向1210-1215美元/吨,韩国船货及保税货报盘1215美元/吨,实盘大致1205美元/吨附近,市场基本面仍然偏弱,市场心态不佳,贸易商入市迟疑,买家多按需采购,实盘异常清淡。

第三部分 上下游分析

一、 上游情况

本周初,纽约商业交易所NYMEX6月份交割的轻质原油期货价格延续上周五的反弹趋势,但在100美元关口遇到阻力,虽有空头回补提振,但反弹有限;周二隔夜美原油期价大幅下跌,收于每桶97.37美元,创5月6日以来最低收盘价格,并在盘中触及每桶96.90美元的低点;周三隔夜美原油连续第二日继续走低,录得十二周最低结算价,收于93.57美元/桶,分析主要是由于美国商务部公布报告称,4月份新屋开

工率下滑10.6%,至年率52.3万幢,但3月份新屋开工率从初步报告的年率54.9万幢向上修正至年率58.5万幢。另据美联储发布的报告显示,4月份美国工业产出环比持平,不及经济学家此前预期的增长0.3%,主要由于日本大地震导致汽车部件供应短缺,进而导致汽车生产减速。对此,投资者对美国经济复苏步伐和原油需求产生担心;周四隔夜美原油上涨3.19美元,报收于每桶100.10美元,涨幅为3.3%,创下自5月10日以来的最高收盘价格,同时也是即月原油期货合约自5月10日以来首次报收于每桶100美元以上,分析此次原油上涨主要受美联储发布了4月26日到27日货币政策制定会议的会议纪要显示,退出刺激性政策的时间可能早于预期,尽管美元指数.DXY在震荡交投後中走强,但油价仍上涨,另外,EIA5月18日公布,截至5月13日当周,美国原油和馏分油库存分别减少1.5万桶和116万桶,不及此前分析师的一个预期,部分刺激原油价格的上行;周五隔夜美原油再次下跌, 报收于每桶98.44美元,原因是当日公布的经济领先指标费城制造业指数及成屋销售等美国宏观经济数据都令人感到失望。

PX价格受原油价格调整影响较明显,本周内涨跌互现,但基本较平稳。

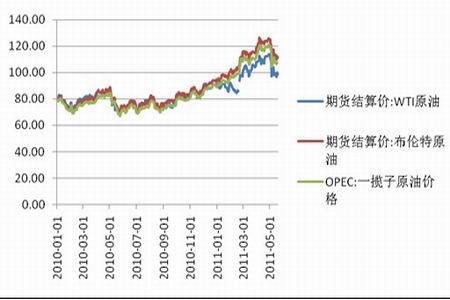

图4:国际原油价格走势

图为国际原油价格走势图。(图片来源:wind,中期研究)

二、 下游情况

目前聚酯切片市场价格持续走低,半光聚酯切片、大有光聚酯切片价格下移,聚酯瓶片价格下探。聚酯切片一心降价消库存的心理占据主导且周边利空占尽,抑制PTA的反弹步伐。

江浙涤纶长丝市场整体走稳,小部分工厂报价仍有下调,幅度基本在100-200元/吨,低位价格的优惠适当被取消。受阶段性小幅补仓需求支撑,市场产销气氛稍显乐观,但由于即将进入高温限电高峰,下游限电又比上游限电厉害,所以去库存之路仍显艰难。

江浙地区涤纶短纤跌势放缓,实际成交重心下滑,市场观望气氛弥漫部分厂家试探性上调出厂报价,但实际成交一般,下游询盘寥寥,市场价格凌乱。临近周末,经过阶段性补仓后,下游需求有所减弱,成交气氛较前一交易日下滑。

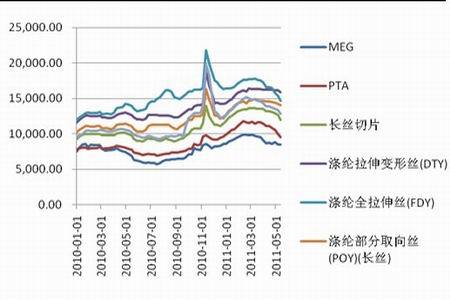

图5:PTA及其下游产品价格走势

图为PTA及其下游产品价格走势图。(图片来源:wind,中期研究)

第四部分 后市展望

原油价格频繁涨跌,直接影响到做为PTA上游原材料的PX价格的波动,对PTA价格的支撑作用也表现的不很稳定,另外,原油还表现出一定的经济性,原油的每次波动,都会影响到大宗商品的集体走势,加大了商品波动的系统性风险;宏观面上,欧债危机继续,相应美元指数走强,但并没有影响当日的原油价格上涨,美联储或提前结束宽松货币政策,ETA公布原油库存数据差于预期,一定程度上助长原油价格,不过最新公布的糟糕的美国经济数据,让投资者对美国经济复苏的步伐感到怀疑。国内央行屡次强调控制物价的重要性,紧缩货币政策恐持续,给企业资金带来压力,大环境偏空继续;基本面上,PTA下游产业的需求仍不足,聚酯库存压力仍未减弱,涤纶长丝有刚性需求,价格有所上涨,但交易清淡,涤纶短丝弱势持续,贸易商仍持观望态度。另外,目前纺织市场处于疲软状态,出口量有所下降,市场再现传闻7月纺织品出口退税将从16%降至11%,一旦成真,势必将很大程度上影响相关中小企业。PTA的新增产能不久将投放市场,会大幅增加市场供应,将对PTA价格构成压制。技术面上,目前PTA已经触及去年11月底的价格低位,基本面的偏弱格局没有根本缓解,仍处在下跌通道中,但近日,大宗商品整体有筑底企稳势头出现,将会在一定程度上助力PTA的反弹,另外,目前PTA下有5日、10日均线支撑,在9600一线有企稳趋势,同时,多头有增仓意愿表象,判断短期内PTA震荡整理,小幅反弹的概率较大。不过失去基本面支撑的反弹会多受经济环境左右,风险波动较大,建议在目前情势还不是十分明朗时空单轻仓,多单谨慎,关注隔夜原油走势引导,及棉花走势影响。