近期,利空消息组团来访。拉登殒命提振了美国民众对反恐事业的信心;美国初请失业金人数创2010年8月以业的新高引发市场人经济复苏的担忧,美国4月非农就业人口增幅又远高于预期暗示美国经济好转,与此同时,德国3月制造业订单月率意外下降、澳大利亚4月AIG建筑业表现指数创09年3月份以来的新低。希腊债务危机重新登场……这些消息形成了强有力的动力,推动美元大幅上涨,且一举收复了所有的短期均线,技术指标MACD也在低位形成金叉,显示后市美元有望走出一波较有为有力的中级反弹行情。受此影响,全球大宗商品市场均出现明显的回落。LME金属均破位下行,伦金高位四连阴,周跌幅达4.38%,原油更是首当其冲,上周内一口气从114.83美元/桶暴跌至99.8美元/桶,跌幅高达14.7%,创下近几年的原油周跌幅之最。本周小幅反弹后,周三再度以一根长阴将反弹成果尽数抹去。跌势骇人。国内大宗商品市场也是跌势汹涌,化工品种更是集体走弱。天胶延续了前期的弱势调整格局,且跌幅进一步扩大,并轻易的击穿了30000元的整数关口;PTA也不甘示弱,短短七个交易日,下跌幅度达9%;做为与原油关系最为密切的LLDPE自然不能幸免,九个交易日里,L1109从11875一跌狂跌到10605,每吨跌去了1270元,跌幅更高达10.69%;在这个泥沙俱下的走势中,PVC也未能独善其身,期价从8600一路下行到8000元,且目前仍没有明显的止跌迹象。市场恐慌情绪弥漫。后市,PVC是否会继续大幅回落成为人们关注的焦点。笔者经过深入分析,认为目前PVC的基本面多空交织,后市或将在7800一线附近震荡筑底,构筑一个阶段性底部。

利空因素:

通胀压力不减 加息预期仍在

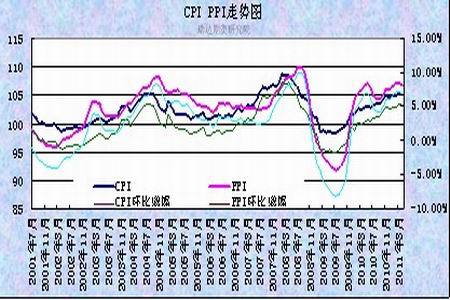

自去年以来,我国已四次加息,十次上调存款准备金率,但仍未能减轻国内的通胀压力。4月末M2余额75.73万亿元,同比增长15.3%,比上月末和上年同期分别低1.3和6.2个百分点,为近5年来首现下降,但相比较08年底45万亿元的水平涨幅较大,货币发行过量引起的通胀仍然承受较大压力。最新公布的数据显示,我国4月份居民消费指数(CPI)报105.3,同比上涨5.3%,环比小幅回落0.1%,继续在高位徘徊。今年1―4月份,我国CPI涨幅为5.1%。从目前来看,输入型通胀仍是CPI高位运行的一个主要因素。由于国内有关生产资料、劳动力成本、原材料价格上涨的趋势短期内难以根本扭转,物价上涨的压力仍然较大。为缓解通胀压力,5月12日央行再度决定,自5月18日将存款准备金率再上调0.5个百分点。继续刷新了历史记录。尽管如此,目前仍有多位业内专家均预计上半年仍将有一次加息。加息预期不断,令市场做多信心流失,在一定程度对PVC的价格形成打压。

图为CPI、PPI指数走势图。(图片来源:瑞达期货)

需求复苏较慢 市场供应充足

进入2011年后,房地产调控政策愈加严厉。继续实施差别化房贷政策、北京严控旧城区新增住宅项目、合肥出台限购令、新“国八条”、上海、重庆开征房产税、广州等楼市“国八条”细则出台、公积金房贷利率调整、及近日部分城市首付上调……这些措施的出台,表明了政策控制房价的信心与决心,也取得了一定的效果。中房指数研究院的数据显示,3月该机构监测的30个大中城市中,相比去年3月,有近八成城市同比下跌。4月份延续了下跌趋势,据搜房网数据,47个重点城市中,4月住宅成交面积同比下跌的占92.31%,环比下跌的占43.59%,4月住宅成交均价同比上涨的虽然还比较多,但30%的城市开始出现环比下跌,且下降的城市正在增加。商品房成交锐减,在一定程度上影响了房地产商对新项目热情,令新屋开工率走低,在一定程度对PVC的需求形成压制。此外,从大商所的仓单日报也可以看出,目前市场上,PVC现货供应充足,需求复苏则较为缓慢。统计数据显示:截至5月12日,大连商品交易所PVC仓单报19830张,较四月份末大幅增加了16176张,较四月底多出了现货8万多吨。仓单大量堆积也表明市场现货供应充足,在一定程度上对PVC形成压制。

图为房地产开发综合景气指数走势图。(图片来源:瑞达期货)

图为PVC仓单期价走势图。(图片来源:瑞达期货)

利好因素

利润微薄 亚洲现货价格坚挺

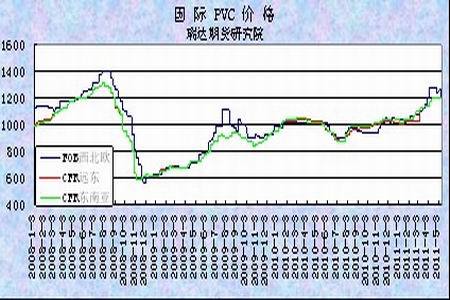

前期,受原油大幅冲高、部分装置故障与检修的影响,亚洲乙烯、亚洲VCM和EDC的价格一直震荡走高,保持在历史高位区域运行。即使近期原油大幅回少,它的价格也拒绝下调。而由于PVC现货需求不振,国际PVC价格一直未能随原料走高,在成本不断上升期间,亚洲PVC的利润空间被不断压缩,经计算得知,截至5月12日,亚洲乙烯法PVC的成本价格为9100元左右,而目前市场价格仅为8400元,生产企业的毛利润为负700左右,一直处于负利润运行状态。尽管生产商会受产业一体化生产、生产规模扩大,生产工艺改进而节约部分生产成本,但生产商的利润空间却极为狭小,在亚洲乙烯价格没有大幅回落之前,乙烯法PVC的价格易涨难跌。受亚洲PVC利润微薄的影响,近期亚洲乙烯的价格并没有随原油暴跌而走弱。数据显示:截至2011年5月13日,亚洲PVC价格保持坚挺,继续维持在1212美元一线运行。上游原料价格坚挺,PVC现货生产商利润微薄,在一定程度上封杀了PVC继续大幅回落的可能性。

图为EDC VCM价格走势图。(图片来源:瑞达期货)

图为国际PVC价格走势图。(图片来源:瑞达期货)

严控高能耗推高电石价格

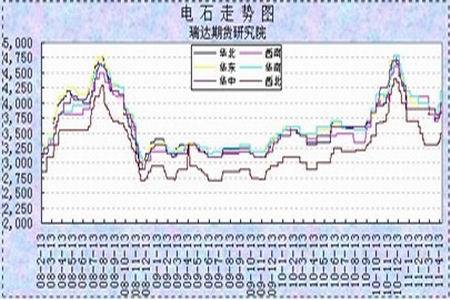

近期,不断有电荒提前到来的消息见诸报端。湖南、湖北、江西、浙江、江苏、安徽、山西、陕西、河南、广东、四川等十余省遭遇缺电危机。在电荒的重灾区湖南省,拉闸限电甚至已经从工业波及到居民。特别是华东和华中地区的缺电由于结构性原因短期无法解决,预计将长期持续。近期,国家发改委也上调了16个省的上网电价,平均每度上涨约1.2分钱。其中有不少省份都有电石,陕西、辽宁、甘肃、贵州等电石主产区均属上调范围。且后期会否将调价范围再度扩大仍是未知之数。众所周知,电石法PVC的生产企业是耗电大户。电价每提高1分钱,电石法PVC的成本约上升80―100元左右,这对电石法PVC产生了一定的支撑。从近期电石的价格走势中我们也可以看出,在成本上升的影响下,3月份电石产量大幅回落,数据显示:3月份电石产量为102.8万吨,较2月末大幅40.1万吨。降幅高达28%。电石价格则稳步回升,截至4月18日,华东电石价格报4150元,较3月末回升了350元,而西北电石价格也回升了200元,报3500元。电石价格止跌回升,对电石法PVC也起到一定的支撑作用。

图为中国电石产量走势图。(图片来源:瑞达期货)

图为电石走势图。(图片来源:瑞达期货)

综上所述,笔者认为,受美元强势反弹及货币政策不断收紧的影响,近期PVC随大宗商品走出了一个破位下行的格局,但上游原料价格坚挺为其提供了一定的成本支撑,且随着炎炎夏季的到来,装置检修及开工率都会有明显的下降,现货供应充足的局面或将缓解。后市下跌的空间应该较有为限,技术上看,经连续大幅回落,短期PVC也有一定的超跌迹象,后市反弹一触即发,建议投资者可在7900―8000附近逢低分批建多仓。PVC下游企业也可在7900一线适当建立套保头寸,规避后市PVC上涨给企业采购带来的不必要的损失。