【历史回顾】

| 收盘价 | 开盘价 | 最高价 | 最低价 | 结算价 | 涨跌 | 涨跌幅 | 持仓变化 | 成交量 | 持仓量 | |

| L1105 | 11265 | 11210 | 11605 | 10950 | 11260 | 110 | 0.9861 | -15804 | 145410 | 55374 |

| L1106 | 11340 | 11170 | 11780 | 10985 | 11335 | 155 | 1.3858 | 34 | 638 | 268 |

| L1109 | 11870 | 11800 | 12215 | 11430 | 11845 | 165 | 1.4097 | 76812 | 9246042 | 206000 |

| L1111 | 12010 | 11800 | 12250 | 11635 | 12015 | 245 | 2.0824 | 2 | 52 | 74 |

| L1201 | 12305 | 12035 | 12580 | 11880 | 12275 | 165 | 1.3591 | 628 | 4508 | 816 |

4月份LLDPE期货主力合约月内维持震荡走势,主力合约在4月份完成由5月份合约向9月合约的移仓,因而9月合约成交量较3月大幅增长至950万手,持仓亦是明显增加至19余万手。

4月份原油价格维持在高位震荡,但上冲乏力。尽管油价表现对于PE市场应起到强劲推动作用,但实际四月份PE市场仍表现乏力,总体价位比之3月份高点仍有不足。综合来看,下游企业开工不足,信贷紧缩是造成其资金面收紧,进而影响PE市场需求的主要原因,而且北方农地膜需求过季,也令LLDPE走势偏弱。成本与需求两者起到相反影响,奠定了当月PE震荡行情。

【5月市场聚焦】

1. 美元指数大幅反弹,上行空间仍受制约

图1:美元指数月线图

图为美元指数月线走势图。(图片来源:博易大师,海通期货研究所)

5月的第一周,美元指数在接近3年的低点后,连续两日大幅反弹,引发整体大宗商品市场的悲观情绪。在目前的经济环境下,美元指数继续大幅走高的可能性不大。首先,欧洲方面已经进入加息周期,而美国的量化宽松政策要在6月底在能结束,而加息周期预计要到明年才会开始,因而外汇市场的套息交易(carry trade arbitrage)仍将对美元形成一定的打压。短期市场担忧的一个因素就是希腊债务危机问题,当这一因素被市场消化后,也难以支撑美元的大幅上扬,同时,技术形态上来看,短期美元指数尚不存在上行突破多条压力线的动能。美元的大幅反弹尚需时间,商品市场的牛市拐点的言论为时尚早。

2. 国际原油价格中期依然看涨

图2:CME中WTI原油期货周线图

图为CME中WTI原油期货周线走势图。(图片来源:文华财经,海通期货研究所)

5月份的第一周,国际原油价格大幅下挫,幅度超过12%,创造了自2009年初原油价格底部反弹后的当周下跌记录,而在此之前出现过的相同的局面则是发生在2008年的金融危机的熊市行情之中。国际原油价格的大幅下挫的原因众说纷纭,其中一个主要的因素是是市场对于全球宏观经济经济的担忧(美国当周公布的失业金申请人数超出市场预期大幅增加)所引发投机性买盘的恐慌性抛盘,并不是说原油的现货方面发生了重大的突发事故,或是根本性的改变。另外一个相对重要的因素是美元指数在临近3年低点后的大幅反弹,当周欧元区央行和英国央行同时宣布当月并没有加息举动,对美元指数形成短期利好。另有市场传闻希腊有债务重组或退出欧元区的计划,对欧元形成强势打压,欧洲债务问题再次引起市场对于欧元区经济的担忧,因而引起部分资金回流美国(希腊副财长Filippos Sachinidis周五否认了关于希腊推出欧元区的市场报道)。

可以看出在美国的量化宽松政策的指引下,大量的多头投机仓位进入原油市场,这种金融市场的羊群效应助推了了多头市场,也引发了投机仓位短期的恐慌性抛盘。CME(芝加哥商业交易所)下属的NYMEX(纽约商业交易所)在5月10日宣布NYMEX原油期货保证金每手上调1250美元,对原油价格的大幅上涨形成一定打压。

重新回到原油的基本面,我们可以看出中东北非的局势并没有缓解的迹象,同时,且目前叙利亚的局势有愈演愈烈的迹象,另一方面,原油需求仍然保持稳定增长,且日本灾后重建对于原油的需求将大幅增加,因而原油市场的供需格局仍然会成为原油价格的强势支撑,难以有进一步大幅下挫的可能,回暖的幅度和时间窗口还有待进一步确定,因即将公布的国内外经济数据尚存不确定性,因而我们中长期依然看涨原油,市场情绪的回暖还需要时间,短期的下跌是买入的时机。

表2:OPEC成员国原油产量估计值,2011年3月 单位:百万桶/日

图为OPEC成员国原油产量估计值表。(图片来源:Barclay Capital,海通期货研究所)

表3:较前月OPEC成员国产量变化值,2011年3月 单位:千桶/日

图为较前月OPEC成员国产量变化值表。(图片来源:Barclay Capital,海通期货研究所)

表4:IEA(国际能源署)2011原油供需平衡预测

图为IEA(国际能源署)2011原油供需平衡预测表。(图片来源:IEA,海通期货研究所)

表5:US EIA (DOE)(美国能源署)2011原油供需平衡预测

图为US EIA (DOE)(美国能源署)2011原油供需平衡预测表。(图片来源:EIA,海通期货研究所)

3. 5月石化减产保价不会改变供过于求的状况

五月份PE市场供应面上最引人注目的可能就是中石化的减产保价计划,以满足市场用油,根据计划内容看,大约2.8万吨LLDPE/HDPE产量将从部分中石化与中石化参股的合资企业中砍掉。这些产量计入LLDPE/HDPE产能来看,大约占比5-6%的水平。从部分企业已经迫不及待的提前检修或者降负的情形看,此轮减产总量不会低于计划,但尽管如此,总计在2天左右产量减少预计很难对当前库存水平构成明显影响。从客观角度讲,此轮减产仅仅是在心态上对市场形成一定支撑,而且预计在进入五月份前影响就会消失无踪。以现在下游情形来看,市场基本面不会转变,供大于求的状况仍会延续下去,但从石化角度看,这可能加强其在上旬强硬挺价的心理基础。

4. 5月需求不振难以形成支撑期价大幅上扬

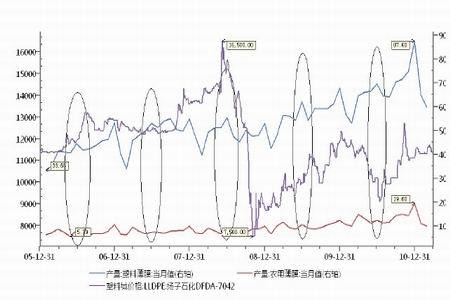

图3:LLDPE现货价格走势和农用薄膜、塑料薄膜产量月度数据

图为LLDPE现货价格走走势图。(图片来源:Wind,海通期货研究所)

5月份是农用薄膜的淡季,不能刺激有效需求,库存的压力难以得到有效释放,因而难以对价格形成有利支撑,同时,华东、华中部分省份已经开始限电,影响部分下游LLDPE消费企业的生产,伴随着国家紧缩政策的继续,下游需求难以有效启动,同时,3、4月份外盘货源集中到港的时间窗口已然过去,港口库存已经从前期的高点开始回落,因而港口库存压力有望得到逐步释放,由于前期货物积压过多,库存消化较为缓慢。

截至2011年4月30日,国内PP、PE主要市场总库存环比大幅增加,总库存同比继续增加,南北库存差异缩小,两者库存同步上扬。总库存比上月底巨幅增长5.00%,比上年同期增长33.21%。其中PP库存跌幅缩小,比上月底减少1.90%,比上年同期增长15.88%;PE库存涨幅扩大,比上月底增长6.88%,比上年同期增长15.88%。区域来看,南方库存大幅增加,比上月底增加4.46%,比上年同期增长21.30%。北方库存幅度扩大,比上月底增长5.86%,比上年同期增长57.84%。

图4:中国塑料市场PP、PE总库存环比

图为中国塑料市场PP、PE总库存环比走势图。(图片来源:中塑资讯,海通期货研究所)

2011年3月PE总进口71.61万吨,环比增加60.49%,同比上年3月份(86.58万吨)减少17.29%。全年累计进口181.45万吨,同比去年减少16.41%。2011年3月国内PE产量约90.16万吨,环比增长5.20%,其中LLDPE产量31.42万吨,LDPE产量17.96万吨,HDPE产量40.78万吨。以上统计数据不包含中海壳牌和所有煤制烯烃项目产量。

图5:我国PE产量和LLDPE进口量数据统计

图为我国PE产量和LLDPE进口量数据统计图。(图片来源:WIND,海通期货研究所)

图6:2011年中国石化聚乙烯装置停车检修情况汇总

| 石化厂家 | 产能 | 备注 |

| 广州石化 | LLDPE:26 | 2.20计划停车检修,为期45天 |

| 茂名石化 | LDPE装置:25 | 计划4月26日2#裂解装置停车检修15天,下游配套装置年产25万吨的2#高压聚乙烯、35万吨的高密度陆续检修 |

| 兰州石化 | HDPE装置:35 | 高压装置4.20停车检修,预计检修在一个月左右 |

| 吉林石化 | LDPE装置:20 | HDPE装置于6月停车,本次检修计划在一个月左右 |

| 中原石化 | HDPE装置:30 | LLDPE装置检修计划提前至5月5日为期45天左右,上游新建MTO装置将与下游对接,LLDPE产能计划挖潜改造提升至26万吨/年 |

| 独山子石化 | LLDPE装置:20 | 独山子石化小乙烯装置计划7-9月份大修,大乙烯装置计划8-9月份大修,届时下游装置将同步停车检修 |

| LLDPE:40 HDPE:70 |

图7:国内聚乙烯装置检修情况一览

| 石化名称 | 生产装置 | 产能(万吨) | 停车时间 | 开车时间 |

| 茂名石化 | LDPE装置 | 25 | 4月26日停车 | 预计5.10日开车 |

| 茂名石化 | HDPE装置 | 35 | 4月26日停车 | 预计5.10日开车 |

| 兰州石化 | LDPE装置 | 20 | 4月20日停车 | 5.20日开车 |

| 吉林石化 | HDPE装置 | 30 | 计划6月停车 | 计划7月开车 |

| 中原石化 | LLDPE装置 | 20 | 计划5中旬停车 | 检修时间在45天 |

| 上海金菲 | HDPE装置 | 15 | 4月底 | 计划检修一周 |

【总结和展望】

国际经济环境尚不支撑美元指数彻底反弹,短期内难有大幅上行的空间,商品的熊市还未来临。原油价格在暴跌清洗投机性买盘后,触底反弹,我们仍然维持前期观点中长期看涨,因中东北非局势引发的供给紧张担忧、日本灾后重建需求、夏季汽油需求旺季的临近。CME上调原油期货的保证金,打压投机性持仓的效用不具有持续性。

尽管5月石化将执行限产报价政策,保障成品油供应,但淡季之中部分地区的限电政策进一步打压市场需求,因而供应过剩的局面短期内还将维持。

成本支撑和需求不振的双重因素下,LLDPE期货价格有望继续维持震荡走势。成本因素下,石化方面利润偏薄,难以继续大幅调低价格。

操作建议为,短线技术交易为主,目前,LLDPE期货价格月线布林带中轨处10000一线得到支撑,成本支撑因素明显,尚需验证。关注近期宏观经济形势和原油价格走势和社会库存缩减程度,6月份是农用薄膜的相对旺季,市场有望在市场情绪良好时,提前反应,同时,原油价格的上扬同样会提升价格区间,因而我们建议,中长线投资者可以在LLDPE期价的底部逢低逐步建立空单。