三、4 月产业链及供需基本面主要影响因素分析

(一)线性低密度聚乙烯(LLDPE)方面

1、上游成本向下游塑料传导遇阻,带动作用不强

从石化产业链相关性的分析来看,加入本期 23 组数据后,“原油――石脑油――乙烯――塑料”产业链各环节相关度变化呈现新的特点。“原油――石脑油――乙烯”之间相关度继续强化,原油影响作用更为直接有效。但上游产品对塑料的影响作用均有所减弱,究其原因存在于两个方面:一方面,本月连塑主力合约由05 向09 移仓,数据衔接上的不一致是导致相关度有所变化的客观原因;但另一方面,也是更主要的,塑料基本面疲弱,下游需求不足是导致成本向下传导的主要阻力。

上游产品价格的高企与下游需求不足之间的矛盾,在成本提升过程中不断被激化,产业链条之间在力量的对抗中最终会选择一个方向,或者下游跟随上游展开补涨,亦或是上游承压下行调整以达到回归合理比值区间。从目前情况来看,后者可能性更高,但调整的幅度是有限的。

表 3-1:石化产业链关联市场相关系数表

| NYMEX 原油 | 新加坡石脑油 | 日本石脑油 | 东北亚乙烯 | 连塑主力合约 | |

| NYMEX 原油 | 1 | 0.96(+0.01) | 0.97(+0.01) | 0.76(+0.02) | 0.86(-0.03) |

| 新加坡石脑油 | 0.96(+0.01) | 1 | 1 | -- | 0.86(-0.03) |

| 日本石脑油 | 0.97(+0.01) | 1 | 1 | 0.84(+0.01) | 0.86(-0.03) |

| 东北亚乙烯 | 0.76(+0.02) | -- | 0.84(+0.01) | 1 | 0.81(0) |

| 连塑主力合约 | 0.86(-0.03) | 0.86(-0.03) | 0.86(-0.03) | 0.81(0) | 1 |

注:本月数据截止到03 月28 日,()中数据为本期与上期差值资料来源:北京中期

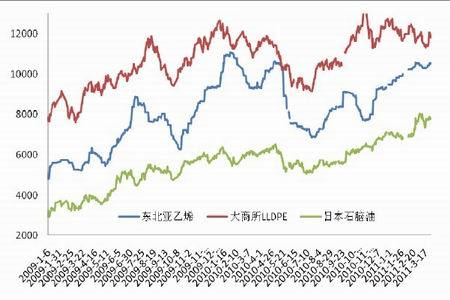

图 3-1:乙烯、石脑油与LLDPE 期货价格走势对比图

图为乙烯、石脑油与LLDPE 期货价格走势图。(图片来源:文华财经 北京中期)

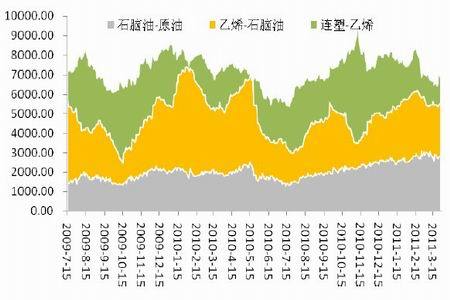

图 3-2:乙烯、石脑油与LLDPE 期货价格走势对比图

图为乙烯、石脑油与LLDPE 期货价格走势图。(图片来源:文华财经 北京中期)

2、春季地膜消费进入收尾阶段,后市难言乐观

继 2010 年春季地膜消费上演旺季不旺局面之后,今年春季地膜的消费启动也迟迟难进入状态,原因主要来自两方面:一是去年9-10 月地膜订单接收较好,储备好于前两年。二是原料以及农膜新增产能过多,生产进一步分化。

2010 年九月中下旬,地膜报价在10400-10600 元/吨,多数地膜经销商在大蒜地膜销售结束后,立即储备来年春季地膜,囤货情况好于前两年。

自 2009 年下半年,农膜行业机组设备扩能趋势明显,生产进一步分化。从地膜角度讲,西北地区地膜生产扩能明显,也有新建增厂家投产,自给能力增强;再加上近两年政府采购介入,也导致下游经销商销量大幅下滑,不敢轻易备货,华北地区多数厂家丢掉了这片大市场,导致春节过后地膜生产向后推迟十天以上。

清明和农膜生产的关系密切,此季节一到,气温变暖,雨量增多,正是春耕春种的大好时节。故有“清明前后,点瓜种豆”、“植树造林,莫过清明”的农谚。因此,此季节基本标志着多数农膜生产进入收尾阶段。农膜对原料的需求将逐步下滑。而农膜原料本身的库存压力偏大,后期将是库存慢慢消化的过程,此趋势有望保持至五月,总体来看,在需求低迷、库存仍需消化的情况下,农膜价格有可能处于盘整下滑趋势。

表 3-2:农膜厂开机率情况

| 厂家分类 | 规模企业开机率情况 | 备注 | |

| 上期 | 大型日光膜厂 | 30% | |

| 万吨功能膜厂 | 30% | ||

| 大型地膜厂 | 40%-80% | 差距巨大 | |

| 本期 | 大型日光膜厂 | 20% | |

| 万吨功能膜厂 | 20%-30% | ||

| 大型地膜厂 | 60%-90% | 差距巨大 |

(二)聚氯乙烯(PVC)方面

1、电石价格持续下滑,需求不足是主因

进入三月份,电石价格的走低仍在继续。从3 月初至今,电石价格的下滑幅度在50-100 元/吨,电石出厂价格也降到了较低价位。整体上电石仍略显供过于求,排队卸货现象仍有少量显现。

表 3-3:电石主流出厂价格对比(单位:元/吨)

| 电石 | 乌海鄂尔多斯 | 宁夏 | 陕西 | 甘肃 | 山西 |

| 2 月25 日 | 3100-3250 | 3100-3250 | 3150-3200 | 3200-3300 | 3400-3500 |

| 3 月4 日 | 3050-3200 | 3050-3250 | 3100-3200 | 3150-3300 | 3400-3500 |

| 3 月11 日 | 3000-3150 | 3000-3200 | 3100-3200 | 3150-3300 | 3400-3500 |

| 3 月18 日 | 3000-3150 | 3000-3200 | 3100-3200 | 3150-3300 | 3300-3400 |

| 3 月25 日 | 3000-3150 | 3050-3200 | 3100-3200 | 3150-3300 | 3300-3400 |

表3-4:电石主流送到价格对比(单位:元/吨)

| 电石 | 河北地区 | 天津 | 河南 | 华东 | 山东 |

| 2 月25 日 | 3600-3700 | 3700 | 3600-3650 | 3700-3800 | 3700-3820 |

| 3 月4 日 | 3600-3700 | 3700 | 3600-3650 | 3700-3800 | 3700-3820 |

| 3 月11 日 | 3550-3650 | 3650 | 3500-3600 | 3700-3800 | 3700-3770 |

| 3 月18 日 | 3550-3620 | 3620 | 3500-3600 | 3700-3750 | 3650-3740 |

| 3 月25 日 | 3520-3620 | 3620 | 3500-3600 | 3650-3750 | 3650-3740 |

前期电石价格持续下滑,主要仍是受到供需关系的较大影响。内蒙部分PVC 企业故障停车,造成配套电石大量外卖,对电石市场造成巨大冲击,导致市场低价陆续出现;其余PVC 企业开工不稳定,时有春季例行检修现象出现,或是维持低负荷生产,电石需求量有限; PVC 价格持续走低,PVC 企业压力较大,所以在到货较多的状况下下压电石接收价以缓解压力。同时,电石开工也有所提升,3 月初开始,内蒙古沙圪堵、薛家湾地区前期停车电石炉陆续开启,电石产量提升,同时有为缓解出货压力低价促销现象出现,共同拉低了电石价格。

随着电石价格的持续下滑,市场逐渐涌现出一些支撑因素:首先,电石价格持续下滑之后,已经有电石厂家陷入了亏损,宁夏以及陕西地区陆续有降低电石开工率或是暂时停车检修的现象出现,电石厂家对继续下压电石价格已经极为抵触;其次,各地前期因故障停车的PVC 企业陆续恢复了生产,其它PVC 开工也有略微恢复,配套电石外卖量减少,电石的需求量也有所提升。

总体来说,目前电石市场利好利空因素交织,但是随着电石产量的略有减少,电石用量的缓慢提升,电石供需关系在悄然发生变化,已经有电石到货减少,或是在途车辆及后续供应货源减少的现象出现,个别电石供应甚至还有较为紧张的迹象,市场开始陷入一种较为微妙的状态。但是暂时因为缺乏直接促进因素,短期内整体价格还将维持一个低位盘整的状态,下游PVC的需求以及开工情况对电石将产生直接影响。

2、旺季难旺,需求启动缓慢

每年的二、三季度是 PVC市场的消费旺季,但是今年下游需求迟迟没有明显启动。国内PVC 自二月底就开始处于一个下行的态势。今年春节之后PVC 下游开工恢复缓慢,且低于商家预期,国家对楼市调控力度进一步加大,一定程度上也影响了商家交易心态。另外,招工难也一定程度上影响了下游开工的恢复进度;加之,2011 年以来,PVC 生产企业利润尚可,开工稳定,对外发货顺畅,华东华南到货充裕。在社会库存不断增加而需求未有明显提升的情况下,PVC 价格自然无法得到支撑。

图 3-3:近期国内电石价格走势图

图为近期国内电石价格走势图。(图片来源:卓创资讯 北京中期)