一、行情回顾

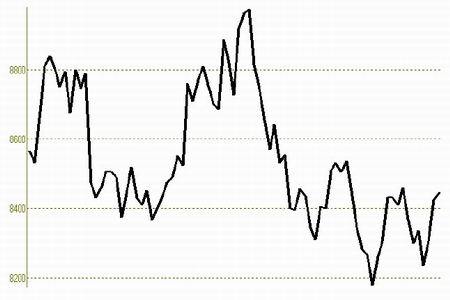

本月份PVC主力1109合约继续窄幅胶着震荡,交投区间位于8200-8500之间,重心较前期有所上移。目前宏观货币政策持续紧缩,中小企业融资困难,资金链紧张。而重压之下的房地产市场,加之本身产能过剩的PVC行业现状,亦使旺季难旺。而另一方面,通胀压力难以缓解,原材料、运输、人力等成本不断上涨。近期白灰窑,小煤窑的整顿影响电石供应,电石价格一路上涨,对PVC价格形成支撑。在多空因素交织下,PVC持续箱体震荡,截止4月26日,V1109合约报收8425点,较月初上涨130点,涨幅1.57%。

图1-1:V1109收盘价走势图

图为V1109收盘价走势图。(图片来源:文华财经 北京中期)

本月PVC市场总体资金活跃度依然较低,但由于换月移仓的原因,1109主力合约持续资金流入,成交量、持仓量同步放大。单日持仓量大致维持在43000手左右的水平上。

图1-2:大商所PVC期货持仓和成交量对比图

图为大商所PVC期货持仓和成交量对比图。(图片来源:文华财经 北京中期)

二、5月PVC市场主要影响因素分析

(一)原油快速拉升,产业链成本重心继续上移

自2月中下旬以后,利比亚动乱等地缘政治危机爆发并逐步升级,成为原油上涨的主要动力,自此原油步入加速上升通道。美国经济数据的好转以及其中库存的意外下降等因素亦不断成为支持油价的因素,目前纽约原油期货6月合约已经运行于112美元的高度。但加速上扬的原油价格亦引发了市场对于未来需求的忧虑,从技术上,原油上涨的斜率大约在65度角左右,通常过于快速的拉升难以拥有持续力。后期原油可能会有一波整理,但近期美元的快速贬值对于以美元结算的原油来说,构成下方支撑。因此,原油横向整理调整可能性较高,受到美元贬值支撑,难言回落。

石脑油装置方面,日本JX年产40.4万吨石脑油蒸汽裂解装置负荷85%, 4月底之前负荷将缓升至满负荷。受日本强震影响下游多数装置停车,故丸善年产55万吨石脑油蒸汽裂解装置开工削减至80%。乙烯价格在上游原油以及石脑油带动下本月走高。中上旬东南亚乙烯现货供应紧俏日益凸显,场内做多情绪激发,部分终端用户积极询盘,市场顺利推升,本月下旬市场逐步企稳,但仍高位运行。东北亚方面,下游产品利润多数仍处倒挂,需求支撑有限。月末部分来自中国及台湾地区的货物涌入市场,下游用户继续谨慎入市,批量建仓痕迹暂无。

图2-1: NYMEX原油主力合约和CFR东北亚乙烯价格走势图

图为NYMEX原油主力合约和CFR东北亚乙烯价格走势图。(图片来源:卓创资讯 北京中期)

本月亚洲EDC市场基本稳定,月末由于市场货源紧张,价格小幅推高5美元/吨,CFR远东价格至560-561美元/吨,CFR东南亚价格至550-551美元/吨。下游VCM价格连续冲高,利润可观,但对EDC货源采购积极性并不高,多数担忧后期VCM能否维持高价。

亚洲VCM市场货源紧张,价格持续快速上涨,截止到22日,CFR远东价格涨至1058-1063美元/吨,CFR东南亚价格涨至1139-1141美元/吨。亚洲厂家5月份船货报价陆续报出,价格较4月份价格大幅上涨80美元/吨至1080美元/吨,但对于新报价,终端用户抵触情绪较强,尤其中国市场,价格偏低,倒挂严重,下游PVC厂家对于过高的单体价格采购积极性偏弱。

表2-1:4月份EDC/VCM价格变化情况一览表

| 区域/品种 单位:美元/吨 | ||||

| EDC单体(二氯乙烷) | VCM单体(氯乙烯) | |||

| 日期 | 远东EDC | 东南亚EDC | 远东VCM | 东南亚VCM |

| 4月1日 | 555-556 | 545-546 | 998-1003 | 1019-1021 |

| 4月8日 | 555-556 | 545-546 | 1008-1013 | 1039-1041 |

| 4月15日 | 555-556 | 545-546 | 1048-1053 | 1119-1121 |

| 4月22日 | 560-561 | 550-551 | 1058-1063 | 1139-1141 |

(二)电石货源紧张,价格持续上涨

尽管今年的下游需求表现一直是不温不火,但市场对于二、三季度的传统需求旺季依然报有较大的希望,小长假后市场出现少量补仓行为。PVC生产企业装置负荷提升加之部分新扩产装置投产,增加市场对电石的需求量,西北地区白灰窑、小煤窑的整顿影响电石原料的供应,加之北方地区严查超载、国内成品油价格上涨,都对电石涨价起到了推波助澜的作用。受此影响,国内电石价格自进入4月份开始就出现了连续的上涨,截止目前各地电石价格上涨已经高达400元/吨以上,由此给PVC生产企业带来的成本增加就要350元/吨甚至更多。

目前各地电石出厂价格为内蒙乌海主流出厂报价3600-3700元/吨,鄂尔多斯(19.73,0.67,3.52%)地区主流出厂价在3500-3750元/吨均有;宁夏地区主流出厂价3550-3600元/吨,略低点成交价也有听闻;陕西地区主流出厂价3600-3650元/吨左右;乌盟地区主流出厂报价3750-3900元/吨;甘肃地区主流出厂价格在3600-3750元/吨不等。

图2-2: 电石价格走势图

图为电石价格走势图。(图片来源:卓创资讯 北京中期)

(三)国际PVC走高支撑国内市场

亚洲PVC市场维持坚挺,价格波动不大,高价成交略显阻力,CFR中国及东南亚价格仍在1210-1215美元/吨,CFR印度市场价格在1240-1245美元/吨。市场货源整体依然偏紧,但高价下商家继续追高热情减弱,市场人士预计5月左右日本前期在地震中停车的企业将陆续开车,但夏季来临,日本电力紧张,即使开车,负荷也难明显提升。随着雨季逐步来临,印度市场需求逐步减缓,下游购买兴趣减弱。

美国国内生产商一直期盼涨价,但需求疲软,价格始终保持稳定。出口市场受货源紧张带动,报价月初上涨,中旬以后,因市场参与者等待台湾台塑 5月合同参考价,美国PVC出口价格稳定,价格在1250美元/吨FAS休斯顿,但经销商购买意向价格仅在1150-1120美元/吨FAS休斯顿,目前商家对高价表示抵触。

欧洲方面,尽管四月份合同货价格仍在商谈之中,但对于价格的上涨基本已经得到市场的确认,部分贸易商表示考虑到生产厂家要弥补利润,已经接受了10-15欧元/吨的提涨。由于参与者对五月份市场相对看淡,所以欧洲现货市场截止到报告期表现稳定,市场询价稀少。

表2-2:4月份国际PVC价格变化情况一览表

| 区域 | 3月31日 | 4月7日 | 4月14日 | 4月21日 | 涨跌幅 | |

| 西北欧 | FD西北欧现货/Euro | 855-865 | 855-865 | 865-875 | 865-880 | 10 |

| FD西北欧合同货/$ | 1575-1590 | 1605-1630 | 1620-1645 | 1615-1640 | 50 | |

| 德国现货/Euro | 1115-1125 | 1120-1130 | 1120-1130 | 1120-1130 | 5 | |

| 荷兰现货/Euro | 1115-1125 | 1120-1130 | 1120-1130 | 1120-1130 | 5 | |

| 意大利现货/Euro | 1115-1125 | 1115-1125 | 1115-1125 | 1115-1125 | 0 | |

| 法国现货/Euro | 1115-1125 | 1120-1130 | 1120-1130 | 1120-1130 | 5 | |

| 西班牙现货/Euro | 985-1005 | 990-1010 | 990-1010 | 990-1010 | 0 | |

| 英国现货/GBP | 1005-1020 | 1005-1020 | 1005-1020 | 1005-1020 | 0 | |

| 俄罗斯CFR/Euro | 910-925 | 920-935 | 920-935 | 910-925 | 0 | |

| 土耳其CFR/$ | 1260-1265 | 1330-1335 | 1330-1335 | 1360-1360 | 100 | |

| 美国 | 出口市场FAS/$ | 1180-1200 | 1200-1220 | 1240-1260 | 1240-1260 | 60 |

| 国内市场/cts | 48.0-49.5 | 48.0-49.5 | 48.0-49.5 | 48.5-49.5 | 1 | |

| 亚洲 | 中国CFR/$ | 1140-1145 | 1170-1175 | 1210-1215 | 1210-1215 | 70 |

| 东南亚CFR/$ | 1140-1145 | 1170-1175 | 1210-1215 | 1210-1215 | 70 | |