一、行情回顾

上周沪胶延续反弹走势。欧元加息助跌美元推高商品,同时国内天胶库存处于低位、泰国南部洪水成为多头炒作的噱头。主力1109 合约周一开盘价35050 元/吨,周内最高触及36725 元/吨,周内最低下探35050 元/吨,周五报收36680 元/吨,相比前周上涨2045 点或5.90%。周成交量162.66 万手,持仓量18.49 万手。

图1:沪胶1109 走势图

图为沪胶1109 走势图。(图片来源:北京中期)

国产标一胶现货价格从37500 元/吨涨到38450 元/吨左右。

图2:天胶现货价格走势图

图为天胶现货价格走势图。(图片来源:北京中期)

二、油价上调、政策真空期沪胶或迎阶段性反弹

原油价格创30 个月新高,国内油价上调,各行业成本抬升,短期商品或将普涨。4月8 日收盘时纽约商品交易所轻质原油5 月期货每桶112.79 美元,比前一交易日上涨2.49美元;伦敦洲际交易所布伦特原油5 月期货每桶126.65 美元,上涨2.98 美元。国家发改委决定从4 月7 日起,汽柴油价格每吨分别上调500 元和400 元,这也是自今年2 月20日以来的第二次调价。

中国人民银行上周二晚间宣布,自2011 年4 月6 日起上调金融机构人民币存贷款基准利率,金融机构一年期存贷款基准利率分别上调0.25 个百分点。调整后,一年期整存整取定期存款利率达到3.25%,一年期贷款利率达到6.31%。

央行再度加息意在抗通胀,但在市场预期之中。央行本次加息使得市场稍微松了一口气,短期内对市场提振。在央行本次加息之后,市场将进入政策观察期。在欧洲央行加息靴子同样落地之后,本月将进入政策真空期,沪胶或将迎来阶段性反弹的机会。

三、泰国洪水对天胶供应影响有限

洪水将会影响泰国5 万吨的天胶产量,虽然5 万吨与泰国年产量320 万吨的总产量比很小,但是由于现在是停割期,每个月只有20 万吨的产量,5 万吨意味着泰国月产量的25%,还会会对短期市场带来影响;胶树的生长将会在2 个月内恢复正常,5 月份的产量将会增加,从中长期来讲,天胶的供给可能不会短缺。3-4 月份在洪水退去之后,有10天左右的宋干节假期,给了胶树恢复的时间,5 月份胶树逐步恢复正常的概率是很大的,因此,不宜过高估计此次洪水对泰国总产量的影响,如果后期天气正常,且没有去年10月份的特大洪水,泰国全年的产量应该不会有太大的减少,较去年增产的概率较大。

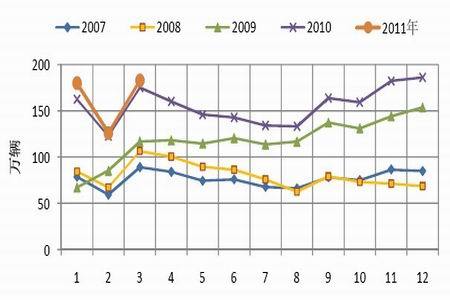

四、下游汽车产销增速放缓,市场做多信心不足

3 月我国汽车产销增速下滑,月度和季度同比增幅较大回落。3 月,汽车产销182.73万辆和182.85 万辆,环比增长44.99%和44.32%,同比增长5.34%和5.36%,增幅与上年同期相比回落52.35 个百分点和50.43 个百分点。3 月是我国产销一年中创新高的月份,但是增幅回落了50 多个百分点,同比增长只有5%。汽车工业协会助理秘书长朱一平表示,造成这种情况有5 点原因:一是购置税优惠政策、汽车下乡和以旧换新政策的退出;二是燃油价格的不断攀升;三是部分城市治堵限购政策的实施;四是受油耗准入政策的实施影响,道路运输车辆市场增长乏力;五是日本地震的影响。对于日本地震造成的影响,目前还不能完整评估,现在从日本得到的信息还不够清晰、不够透明,现在还很难全面评估到底影响有多大,仍然不能排除个别关键零部件长期不能恢复生产。

日本地震对车市的影响逐步显现。日本三月份汽车产销量大减,日本八大汽车厂商3月份总产量仅为45 万辆,与去年同期(91 万辆)相比,产量骤降一半。4 月份日系合资企业普遍下调排产计划,新产品投放也会延期,估计5 月初的影响会达到最大。

图3:我国汽车月度产量图

图为我国汽车月度产量走势图。(图片来源:北京中期)

五、期现倒挂,上期所库存处于历史同期低位

截止4 月8 日,1109 期货价格36680 元/吨,但上海全乳胶现货价格38450 元/吨,期现货继续倒挂。现货持续升水加速了期货库存的进一步消化,交易所库存水平大幅回落。截止4 月8 日中国天胶库存为21966 吨,处历史同期低位,对沪胶价格形成支撑。

图4:沪胶库存与主力合约价格对比图

图为沪胶库存与主力合约价格对比图。(图片来源:北京中期)

六、外强内弱有助于沪胶反弹

RSS3 内外盘价差持续攀升,达525 美元/吨的历史高位。受人民币快速升值,日元贬值影响,美金胶现货攀升,周五东南亚印尼20 号标胶报价在5260 美元/吨,折算到中国复合胶进口成本攀升至40660 元/吨,国内上海全乳胶报价保持在38450 元/吨,沪胶现货月合约价格38200 元/吨,内外盘价差保持在2000 元/吨以上。

图5:RSS3 内外盘价差图

图为RSS3 内外盘价差走势图。(图片来源:北京中期)

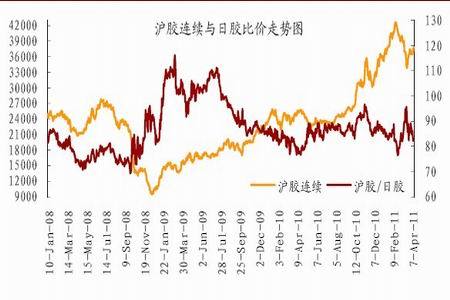

沪胶/日胶比价(剔除汇率因素)自3 月11 日94.76 回落至82.42 附近,比价回落幅度偏大,外强内弱有助于沪胶价格上行。

图6:沪胶连续与日胶连续比价走势图

图为沪胶连续与日胶连续比价走势图。(图片来源:北京中期)

七、结论及投资策略

总体来看,原油价格创30 个月新高,国内油价上调,各行业成本抬升,短期商品或将普涨。泰国洪水对天胶供应的影响有限,且利多影响在上周沪胶的反弹中逐步消化。目前交易所库存处于低位,但部分产区开割新胶将逐步上市。日本地震对车市的影响逐步显现,3 月我国汽车产销增速下滑,月度和季度同比增幅较大回落,市场做多信心不足。

天胶供需矛盾缓解,预计沪胶反弹空间有限,建议短期多单介入,关注60 日均线压力,若遇阻力可布局空单。