一、市场回顾

图为沪胶走势图。(图片来源:文华财经)

3月11日日本发生里氏9.0级强烈地震,日本东北地区和关东地区受 地震影响最大,而这两个地区是日本工业重地,集中了大量钢铁、石化、汽车零部件等支柱行业。本次地震超过95年坂神地震,地震带来的海啸 以及核电设施破坏引发的核危机及长期的缺电对日本经济将带来巨大 的负面影响。市场预计本次地震给日本带来的直接经济损失大约1400亿 美元,但核危机及长期的缺电将给日本的经济和重建工作带来更持久的 负面影响。受日本强震的影响,东京橡胶市场一度出现暴跌,在震后两 天跌幅就接近20%,并带动亚洲橡胶市场价格出现大幅下挫。虽然近期 天胶价格出现了一定幅度的反弹,并已经恢复到地震前期的水平,但日 本地震是否会引发了全球天胶供求拐点的提前出现?对于后期价格是 否会延续反弹以及反弹的时间和空间判断都将具有重要的现实意义。

二、市场分析

1、日本地震引发市场对需求预期的恐慌

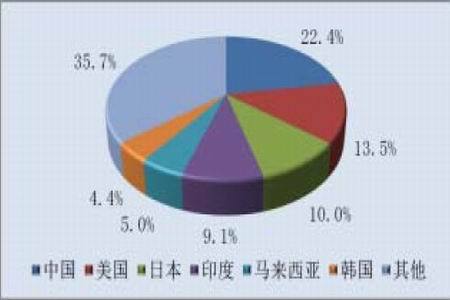

汽车工业是天然橡胶消费中最主要的行业,大约65%的天然橡胶消 费被用于汽车行业。日本汽车工业发达,天然橡胶消费量仅次于中国和 美国,位列全球第三。根据日本橡胶贸易协会公布的数据显示,2010年 日本天然橡胶消费量为747189吨,较2009年增加25%(2009年为596771 吨),消费量占全球天然橡胶消费量比重超过7%。也正是基于日本天胶 消费在全球的重要地位,日本地震才引发了市场对于天胶需求可能出现 下滑的恐惧。

全球橡胶消费的分布

图为文华财经图。(图片来源:IRSG)

不过就本次地震而言,受到影响最大的是日本的汽车零部件企业, 作为天胶消费最主要的轮胎企业受到的影响并不如市场开始预期的那 么大,一个主要的原因是全球轮胎生产企业多数都不在日本本土,而在 中国以及亚洲其他新兴市场国家,而日本本土的轮胎生产企业也多数集 中于西部地区。震后一周,普利斯通在日本的企业就恢复了生产,也大 大缓解市场对于日本轮胎市场的担忧。

普利斯通在日本的工厂分布

图为普利斯通在日本的工厂分布图。(图片来源:中信建投期货)

从日本地震对于天胶消费的影响来看,负面影响对于轮胎行业的短期影响是较为有限的,但由于日本汽车零部件企业短期内产能难以恢 复,因此中长期而言,对于全球汽车产量势必形成一定的负面影响。日 本地震对于全球天胶消费的短期冲击已经被市场消化,但是长期的影响 将呈现一个持续而渐进的过程。

2、低库存格局持续,泰国洪水加剧了对供应的担忧

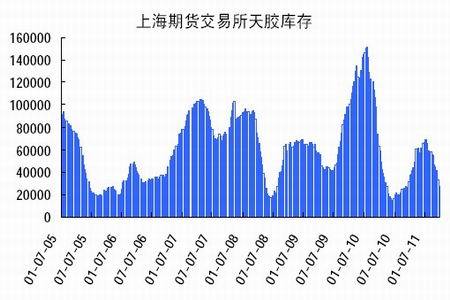

三月份以来,全球天胶低库存的局面并未得到明显的改观。日本橡 胶库存和上海期货交易所天胶库存在经过一月份的回升后,二月下旬开 始重新步入下降轨道。尤其是上海期货交易所库存在3月份出现了急剧 的减少,这无疑为天胶价格维持高位运行提供了良好的安全边际。

上海期货交易所天胶库存

图为上海期货交易所天胶库存走势图。(图片来源:中信建投期货)

三月底泰国南部出现严重洪水,泰国橡胶协会主席近日表示,泰国南部地区严重的洪水已经导致至少50,000吨橡胶船货推迟,预期可能有 更多的船货被推迟。由于泰国南部地区橡胶产量约占全国每年橡胶总产 量320万吨的90%,因此如果洪水的影响不能在短期内消除,对于泰国天 胶产量的威胁是十分严重的。

3月份国际橡胶研究组织IRSG的最新预测数据显示,2011年全球橡胶需求料上升至2,610万吨,高于前次预估的2,550万吨,且较去年消费的2440万吨增加7%。而假设增长情况正常,今年全球天然橡胶产量将增加6.2%,整体上仍可能呈现供应短缺的局面。由于2010年全球天胶的供应紧张就是受到泰国大幅减产所致,因此泰国今年供应能否得到明显的恢复对于全年天胶供求平衡将起到至关重要的影响。

虽然从季节因素看,4月份后中国主产区将陆续步入开割,天胶供应将出现季节性回升。但从今年云南和海南天胶的生长情况看,供应短缺忧虑仍然难以出现根本缓解。云南产区由于2-3月份平均温度高于常年,橡胶树白粉病偏重,可能对产量产生负面影响。

总体来看,由于当前低库存的局面没有得到实质性改观,加上全球最主要的天胶生产国――泰国主产区出现严重洪水,未来一段时间供应忧虑仍难以消除。

3、供求拐点是否出现依然要看中国

由于中国天胶消费暂居了全球的23%的份额,因此消费端的变化最主要仍要看中国天胶的需求。

2月份中国汽车产销量环比双双大幅下滑29.89%和33.09%,虽然受到汽车购销优惠政策逐步取消以及主要城市限购的影响,中国汽车产销量2011年恐难以保持2010年的高速增长,但1月份基数偏高以及2月春节长假的影响也可能令2月份同比数据偏低。笔者认为上半年中国汽车产销量仍可能维持在高位运行,但增速可能逐步放缓。随着3月份中国PMI数据的回升,中国汽车产销量的拐点是否已经出现仍有待进一步观察。

从PMI指数与中国轮胎产量同比的变化看,制造业指数与我国轮胎产量同比存在较好的正相关性。2011年1-2月,全国橡胶轮胎外胎产量达到10254.58万条,比上年增长4.4%,比2010年同期增速下降35.94个百分点,比上月累计增速回落15.42个百分点,与PMI回落基本上同步。

因此3月份国内汽车与轮胎产量数据较为关键,对于天胶需求是否可能出现显著回落将会起到重要的参考作用。

图为中国制造业指数与轮胎产量走势图。(图片来源:中信建投期货)

从供应端看,前期受到天胶价格持续上涨的压力,为抑制通胀以及高胶价对轮胎企业的负面影响,国家发改委曾一度有对天胶价格进行调控的计划。如果中国在四月份释放15万吨储备库存可能将有助于天胶供求拐点的提前到来,但从目前市场的状况看,在天胶价格没有重新回到42000元/吨上方前,国储抛售15万吨储备天胶的可能性偏小。

三、行情展望

尽管3月份日本的强烈地震令市场对天胶需求前景产生恐慌,但是受到低库存以及泰国洪水的影响,供应端的紧张局面可能短期内仍难以根本消除。中国制造业指数重新走高似乎预示着中国天胶消费的拐点也尚未出现,因此市场在消除了日本地震的短期冲击后,天胶价铬可能进一步从矫枉过正的格局中向供求方面回归。

4月份市场面临的供应压力依然较小,低库存对期价的支撑作用仍会较为明显。三月份的大幅修正已经充分消化了短期市场的利空因素,在中期基本面尚未进一步明朗前,期价依然存在进一步反弹的要求。

宏观面需要关注的是中国对通胀的调控政策,尤其是会否出台针对天胶价格的抛储措施,供需面需继续关注泰国洪水对供应的影响,而价格上我们要重点关注上档压力39000-40000元的区间,而下档支撑可能仍然位于32000-33000元之间。