(三)全球车市依然增长,但中国增长率放慢

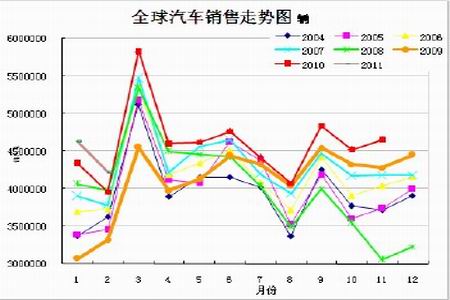

图为全球汽车销售走势图。(图片来源:银河期货)

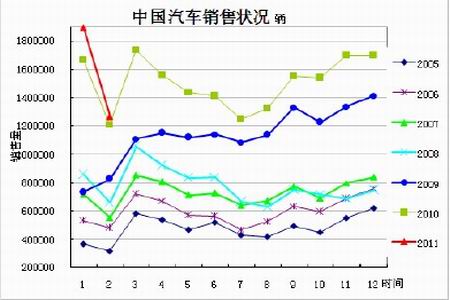

图为中国汽车销售状况走势图。(图片来源:银河期货)

2011年1、2月份,全球汽车市场保持6.5%的增长率,全球车市出现复苏,特别是低迷了两年的美国车市和欧洲车市出现了较为乐观的市场表现,其他金砖四国中的三国仍保持较好的增长率。但中国车市增长率出现放缓,中国汽车工业协会发布2月,汽车产量和销量同比分别增长4.48%和4.57%,较上月环比则均进入负增长区间,分别下降29.89%和33.09%。这一数据佐证了汽车产销低迷的惨淡局面。汽车税优惠政策和以旧换新政策在2011年效应在递减。之前汽车消费前期过快上升源于政策刺激,补贴性政策取消后,汽车销售增速回归到与收入增长相匹配的状态。考虑到2010年下半年汽车销售在限额以上企业零售总额中占比约30%,汽车消费疲软可以解释8个百分点的下降。

总体看2011年全球车市将维持温和增长的局面,虽然仍保持增长,但对市场的支撑作用以及给市场投机者带来的炒作心里的效用递减,特别是前期强劲的中国车市的数据难以再给市场带来更好的市场信心。

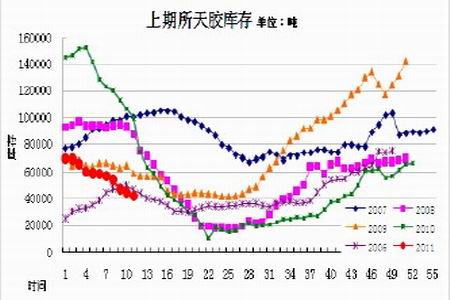

(四)橡胶消费国低库存

图为日本民间天胶库存走势图。(图片来源:银河期货)

图为上期所天胶库存走势图。(图片来源:银河期货)

进入20011年。橡胶主要消费国的库存依然很低,截止到3月份,中国日本的橡胶库存处在历史最低位。这将促使这两国加大对橡胶的进口,这对天胶价格来讲也属于利好支撑。

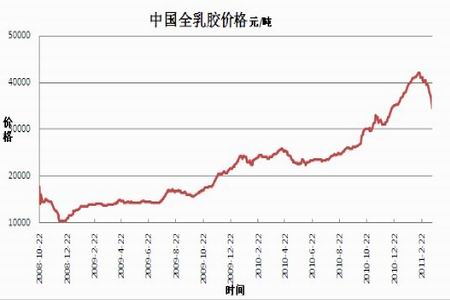

(五)天胶价格高企给下游企业带来巨大压力

图为中国全乳胶价格走势图。(图片来源:银河期货)

2009年开始橡胶开始了为期2年多的大牛市,市场价格疯狂上涨,2011年1月份国内橡胶现货价格一度达到42000元/吨上方,成本至高只有20000元/吨的国产橡胶价格现货最高卖到42000元/吨上方,橡胶价格泡沫巨大,给下游用胶企业带来巨大压力,特别是主要的用胶企业轮胎企业出现全行业亏损的局面。

山东是国内汽车轮胎生产强省。据有关机构统计,今年1月底,山东省汽车轮胎行业亏损企业超过50%,全省汽车轮胎行业利润率下降到历史最低水平。

半年多以来,天然橡胶价格持续飞涨,总体上导致国内汽车轮胎企业生产成本增加了50%以上。但同时,水涨船高的原理并不完全适合汽车轮胎价格随天然橡胶价格上涨而上调的现实情况,因为汽车轮胎价格受整车企业降低成本和售后市场消费水平等因素制约,上调幅度远不及天然橡胶价格涨幅。汽车轮胎价格涨幅一般为20%至30%,远不及成本涨幅。

轮胎行业面临的这一困境已经引起国内相关部门的注意,国内前期也出台了一系列平抑天胶价格的手段:如提高交易保证金和手续分等措施。后期在全球割胶季节来临之前的一段时间内,国家或将采取抛储手段来平滑天胶价格。从去年的经验看,投放国储胶对抑制胶价上涨作用明显。其次在巨大的亏损压力下,国内或会降低或取消天然橡胶进口关税,以降低用胶企业的进口成本。