一、2 月橡胶市场综述

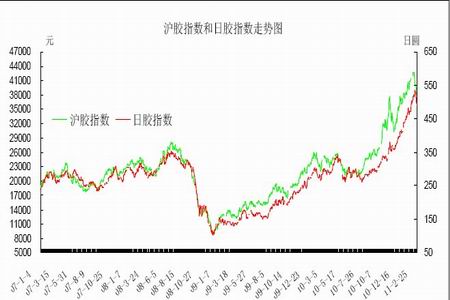

2 月份,对商品市场来说是不平静的一个月,市场波动加剧,多个商品再次创出历史性的新高,但在中东局势动荡不安的冲击下,商品走势出现分化。单就橡胶市场而言,2 月份价格呈高开低走之势。春节过后,沪胶主力1105 合约受外盘带动大幅高开在43500 元/吨的历史新高,而此价位也成为本月的最高点,之后期价开始一路下滑,并在月底下跌至每吨38000 元/吨附近,月下跌2635 元,下跌幅度6.44%,期价再次回到4 万吨以下。

相对于沪胶,日胶价格上涨势头更猛,仅仅在2 月下旬才受沪胶带动下滑,并且日胶指数最高至540.3 日元/公斤的记录高位,虽然后期有所下跌,但日胶仍以上涨结束2 月走势,日胶指数仍维持在每公斤500 日元的高位,橡胶外强内弱的格局极其明显,而且套利盘的介入也对这种走势起到推波助澜的作用。从目前的比价情况看,沪胶指数和日胶指数比值从春节前的88 附近下降至77,而且按照日元对人民币汇率中间价折算,日胶指数折算成人民币39200 元/吨,高于沪胶指数1000 元以上。因此,从比价和差价上看,沪胶上涨幅度明显小于外盘。

图1:沪胶指数和日胶指数收盘价格走势

图为沪胶指数和日胶指数收盘价格走势图。(图片来源:文华财经 鲁证期货)

二、市场成因分析

1、中东局势紧张冲击金融市场

继朝韩上演戏剧性对峙的一幕尘埃落定,中东地区烽烟再起,突尼斯“茉莉花革命”让执政23 年之久的本-阿里败走他乡。蝴蝶效应迅速在中东及非洲地区蔓延,利比亚政局目前仍然处于风雨飘摇之中。中东地区的动荡,搅动全球原油市场心神不宁。

第四次“石油危机”是否到来,仍是一个不确定的问题。由于市场担心世界原油供应未来有可能会出现大规模中断,纽约市场原油价格一度超过了100 美元/桶。这是2008年10 月以来美国原油价格首次达到100 美元。2 月23 日,伦敦布伦特油价更是一举突破每桶110 美元,收于每桶111.25 美元。此外,黄金作为具有避险功能的商品,也受到投资者的青睐,价格连续四周上涨。但另一方面,受同样的因素影响,其他商品却不涨反跌,与原油和黄金相比黯然失豆、美棉等农产品价格在2 月下旬,自高位回落。

从全球主要经济体分析,最近各主要经济体的发布的经济数据看,经济运行良好。美国失业率虽然依然维持在较高的水平,但已经由去年11 月份的9.8%下降到今年1 月的9%,而且在2 月19 日美国劳工部公布的数据显示,当周初请失业金人数降至39 万人,低于此前40 万的预期。美国经济周期研究所(ECRI)2 月25 日称,衡量美国未来经济增速的一项指标攀升去年5 月底以来的最高水平,显示经济呈现强劲的复苏势头。欧洲最大经济体-德国,其工商联会周三公布的调查显示,调高了2011 年GDP 成长率预测值3.0%,高于原来的2.4%。

从国内情况看,3 月份关注的焦点之一无疑是两会的召开,今年的“两会”总体上仍会聚焦于经济结构调整和改善民生,而和去年有所不同的或许就在于,还要解决物价快速上涨这一“燃眉之急”。国家统计局公布的数据显示,1 月份,居民消费价格总水平同比上涨4.9%。其中,城市上涨4.8%,农村上涨5.2%;食品价格上涨10.3%,非食品价格上涨2.6%;消费品价格上涨5.0%,服务项目价格上涨4.6%。虽然CPI 的权重有所调整,但4.9%的涨幅依然显示出物价上涨的魅影,国家调控物价的力度料不会减弱,就像发改委发布的调控橡胶价格的公告一样(见第二部分)。

图2:国内CPI 及PPI 同比增速走势

图为国内CPI 及PPI 同比增速走势图。(图片来源:鲁证期货)

2、供应紧俏支撑现货价格走高

目前,各主要产胶国陆续进入割胶淡季,未来三个月天然橡胶季节性供应减少在所难免。如泰国经过1 月份的割胶高产期后,2 月、3 月、4 月份割胶的数量会逐步下降,4 月割胶最少。泰国橡胶研究协会表示目前泰国北部省份的一些种植区已经进入低产出季节。据天然橡胶生产国协会预估,在持续到5 月的越冬季节期间,橡胶产量将较峰值下滑45%-60%。

图3:亚洲橡胶现货报价走势图

图为亚洲橡胶现货报价走势图。(图片来源:鲁证期货)

供应偏紧通常伴随的是下游需求的旺盛。国内汽车行业继续保持高速增长,汽车工业协会公布的数据显示, 2011 年1 月,我国汽车产销迎来开门红,汽车产销和出口同比均呈现一定幅度的增长,总体看,1 月我国汽车产销呈现平稳增长态势。具体呈现以下特点:1 月汽车产销分别完成179.79 万辆和189.44 万辆,同比分别增长11.33%和13.81%;环比生产下降3.58%,销售增长13.67%。从1 月数据可以看出,虽然月销量创出历史新高,但整体增幅已大幅回落,环比生产出现下降。出现这种情况主要与有关鼓励消费政策退出和限购令政策实施、上年基数较高,以及上年年底各企业为节日进行了一定的生产储备有关。

但从国家调控物价方面看,过高的胶价显然引起了相关部门的重视,由于天然橡胶价格过高,导致国内轮胎企业叫苦连连,在目前的价位轮胎行业利润微薄。发改委最近发布的一份报告称,2010 年10 月份以来,受天然胶价格快速上涨影响,轮胎成本大幅上升,企业效益大幅下滑,相当一部分企业已陷入亏损。过高的胶价若长期持续下去,将会严重影响我国轮胎行业的健康发展。报告表示,有关部门对此高度重视,正在研究制定相关政策措施。其中,相关部门将加强市场调控,严厉打击违规炒作行为,抑制胶价快速上涨;同时,加强产业发展引导,严格准入标准,加快淘汰落后产能,抑制低水平重复建设,降低天然橡胶需求增长。

图4:1999 年-2010 年国内轮胎产量和天然橡胶消费量

图为国内轮胎产量和天然橡胶消费量图。(图片来源:鲁证期货)

库存方面,从上海期货交易所发布的数据看,注册仓单连续5 周下降,截至到2月25 日橡胶期货库存数量为38685 吨,注册仓单本月注销5205 吨。由于国内处于停割期,因此国内下游橡胶消费行业目前以主要消耗库存,库存数量未来仍会下降。