��������չ��

����1.ȫ���������Թ�ʣ��ͨ��Ԥ�ڽ�ʹ��������ԭ�ϸ�λ��

����PTA��MEG������ԭ�ϼ۸�����ƣ��ܵ�ԭ�ͺ��ʴ�����Ʒ���Ƶ�ֱ��Ӱ�졣����Ԫ������ֵ�����г��������Խ�������ʣ�ı����£�PTA��MEG������ԭ�Ͽ��ܳ��ڴ��ڽϸߵļ۸����У������ٴ��¸ߵĿ�����Ҳ�ܴ�

�������ڻ����ֻ��۸�Ҳ������ά�ָ�λ��̬�ƣ��нϴ���ܳ��ֽ��Եij������飬�ٴ��¸ߵĿ�����Ҳ�dz�����Ҳ�ͶԻ��˼���ԭ�ϼ۸�ĸ�λ���л��������ṩ��֧�š�

����2.���˲�Ʒ�ļ۸����Ļ���ֱȽ����Ե�����

����PTA��ԭ�ϼ۸�ij��ڸ�λ��������˻��������ɱ������۸�ij������Ǻ�λ�����Լ����η�֯��Ʒ����ĽϿ�������Ϊ���˼۸���߸��ṩ���г�������Ŀǰ3�������ֻ��۸���29000~30000Ԫ֮�䣬�Ѿ��ǵ��ڶ��˼۸����������ճ�����˼۸�߳���3000Ԫ���ҡ�������ܹ�ά��Ŀǰ�ĸ�λ����̬�ƣ�Ԥ��δ��������Ҫ��Ʒ�ļ۸����Ļ���ֱȽ����Ե����ơ�

����3.�ܹ����ϵ��Ӱ�죬������ҵ������Ҫ�����ֵijɱ�����ѹ��

����PTA��ԭ�ϼ۸�ij��ڸ�λ��������˻��������ɱ������۸�ij������Ǻ�λ�����Լ����η�֯����ĽϿ�������Ϊ���˼۸���߸��ṩ���г�������Ԥ��δ����Ҫ���˲�Ʒ�ļ۸�����Ҳ����ֱȽ����Ե����ơ�

���������ڽ�������ھ������ڲ����������٣�ʹ�ù��ھ������ڵ��г���Ӧ������һ���Ĺ�ʣ���г�����ʮ�ּ��ҡ����������ԭ�ϼ۸����ǡ������ɱ����ӵ�����£����������ڼ۸������ѹ���Ӵ�����������ҵ�ij��������Ѿ����ޣ���������������ҵֻ�ܰ�С���ֵ������ɱ�ת����ȥ���ֶ�Ҫ����ҵ�ڲ�ȥ������

����4.����������ҵ����������Լ�ԭ�ͼ۸�Ļ��佫��һ���̶�����Լ����ԭ�ϼ۸��������ͷ

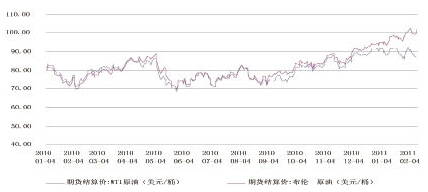

�������ڽ��ڹ���Ҳ�в���PTAװ�ý���Ͷ����ͬʱ��������������ҵ�ijɱ�ѹ��Ҳ��Ӱ���г���PTA��MEG������ʹ�ö��ߵļ۸����Գ������ǡ�ͬʱ�������г�ԭ�͵ļ۸���ǰ�ڳ��ֿ������Ǻ���ǰ�Ѿ����ֻ��䣨���ͼ5��������WTIԭ���ڼ�����90��Ԫ������������Ҳ���Ծ������ε�ԭ���г������ϴ��Ӱ�졣

ͼ5. 2010��1��1���������ԭ���ڻ��۸�����ͼ

������Դ�������ڻ�

����5.����PTA�ڻ��г�����̫���죬�г�������Ͷ�������ϴԻ�����ҵ������һ������Ӱ��

������û��PTA�ڻ��г�֮ǰ������PTA�г���Ҫ�ܵ�ԭ�ͼ۸�����������ҵ���������仯�����ص�Ӱ�죬Ҳ�������ִ���Ȳ������Ծ���������ҵ��������Ӫ��ɽϴ�Ӱ�졣�����ƶ�PTA�ڻ���Լ���У�����Ҫ��Ŀ�ľ���Ϊ��ҵ�ṩһ������г����յĹ��ߣ����ٹ���PTA�г��Ĵ��������

����PTA�ڻ���Լ��������������г���չ��������۸��ֵȽ������Թ��ܷ��ӵýϺã����г�����̫���죬Ͷ������ԶԶ�������ڱ�ֵ�ȹ�ܷ��յ�����������г�����Ƶ������ʱ��������Ҳ���ֵñȽ����ԣ���ͶԾ���������ҵ���������в����˲���Ӱ�졣

���������꣬�־���������ҵ���dz���עPTA�ڻ�����Щ��ҵ�Ѿ���ʼ����PTA�ڻ����ף���Ҫ�������ڱ�ֵ����ܾ�Ӫ���ա���Ҳ�и�����ҵ������PTA�ڻ�Ͷ����2008��ijЩ��ҵ�������ܹ��ش���ʧ����ЩѪ�Ľ�ѵҲ������ҵ����ǰPTA�ڻ��г��Ѿ��������ԵĻ��ǿ�Ľ������ԣ�Ӱ���������ѳ����˵�����Ϊ��������ҵ�����档��˾���������ҵ�ڲ����ڻ��г�ʱ�����˹�ע��ҵ�������⣬�����ע�������أ������۾��û������������ߺͲ�ҵ���߱仯���г����ԵĽ������ԡ��ڻ�Ʒ�ּ���Ӱ��ȡ�

������ˣ����黯����ҵҪ���ز���PTA�ڻ����ף��ص�������ڱ�ֵ��ܷ��գ�������Ҫ�����ڻ��г�Ͷ����ͬʱ��Ҫע��˳�ƶ�Ϊ����ҵ���IJ�ҵ�ʱ������������Ľ����ʱ����в���ʱ�����кܴ���г������ԡ�

�������Ŀǰ���ۡ���ԭ�ϼ۸�����ҵҲҪ��ȡ��ʩ����������Ӧ�ԡ�

����һ����ӿ�ԭ�ϲ�ҵ��չ����߿����ʡ���Ҫ�Ǽӿ컯����Ҫԭ���ر���PX��PTA��MEG��ҵ�ķ�չ��ͬʱ���ԭ�ϼ�����������ҵ�Ŀ����ʣ����������г��������������ֻ����Ʒ�۸�����ѹ������һ����ӿ쿪�����������Ʒ�������꣬��ҵ�Ѿ��ڼӿ��ƶ��������Ʒ������2010�꣬�й���֯��ѧ�о�Ժ�Ѿ��е����ҿƼ������ش�Ƽ�֧����Ŀ�C�C�����ϳ���ά�����֯Ʒ��ҵ�������������ƻ���������쳬��������ά��˿ʾ����4��,���������ۺ�ʾ����2��, PTA����ǿ��ʾ����1��,��֯��Ⱦ����֯������ʾ����8����ͨ�������ɹ���ʾ�����ƹ㣬�ƶ�����������ά�����Ʒ�IJ�ҵ��,Ԥ����δ����2~3���ھ���ȡ�ÿ�ϲ�ɹ������й���ѧ��ά��ҵЭ�� ֣����/�ģ�