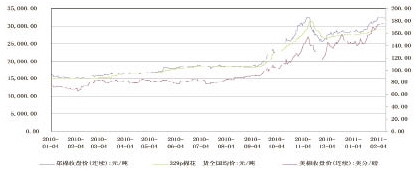

PTA是最主要的聚酯涤纶生产原料,其价格的快速上涨推动了聚酯涤纶生产成本的增加,从而也推动了涤纶长丝、短纤的价格上涨(详见图1)。由于市场供求关系变化的影响,有时短时间内涤纶短纤的价格涨跌幅甚至还大于PTA。

图1. 2010年1月1日~ 2011年2月10日PTA/POY/短纤价格走势图

资料来源:CCFEI

因此,近期涤纶长丝、涤纶短纤维的价格再度出现上涨,但总体涨幅均小于PTA。涤纶短纤的价格从12月21日的12100元/吨上涨至目前的14500元/吨,上涨了2400元,涨幅接近19.86%;涤纶POY的价格走势基本上与短纤保持同步,涨幅也在20%左右。

一、市场出现较快上涨的主要原因简要分析

1.全球流动性过剩是大宗商品价格上涨的重要原因

近期国内聚酯原料价格的上涨,其最主要的原因是全球流动性过剩。2008年金融危机期间,许多国家都以加大货币供应量为主要经济刺激手段,造成了目前全球流动性过剩。在大多数国家都已开始转为稳健政策时,对全球经济影响最大的美国依然在以定量宽松政策等方式加大货币投放量。

这就使得在全球范围美元的流动性出现严重过剩,投机炒作之风盛行。而期货市场正是资金投机炒作的主战场。其中国际国内棉花期货价格的快速上涨就成为推动去年四季度和今年1~2月的此轮棉花、化纤及其原料价格上涨的主要动力。

国内棉花期货主力合约的价格在去年11月10日创出33600元/吨的新高后,快速回落至29日的24180元/吨,跌幅高达28%;随后又开始了一波较快上涨行情,春节前最后一个交易日(2月1日)又创出上市以来的新高,主力1109合约收盘于33725元/吨,较去年11月10日最高价高出125元/吨;自11月29日算起涨幅已达39.5%。而节后第一个交易日2月9日主力1109合约价格则高开在34000元/吨,但尾盘收于33180元/吨,10~11日继续维持强势,11日又一次创出新高,突破34000元关口,收于34050元/吨。

随着经济全球化发展的快速深入,中国经济与世界经济相互影响更加明显,国内外期货及现货市场的联动性也明显增强。此轮国内棉花期货价格的大幅上涨,就具有很强的被动性,主要是受到国际棉价大幅上涨的推动,同期纽约棉花期货走势表现更为强劲。2010年11月9日纽棉期货主力合约价格创出151.23美分/磅的历史高点,后迅速回落,至11月23日跌至113.09美分,经过一个月盘整后,再度出现快速上涨,至1月25日涨至161.83美分,已超过11月份高点10美分以上,此轮涨幅已高达43.1%;随后继续振荡攀升。2月10日美棉主力3月合约强力收出扩板后的涨停板700点,最终收于187.58美分,盘中达到192.63美分。但郑州期棉11日各合约仅现微涨,其中主力1109合约涨145收于33795元,K线留下上升三连阴,成交量、持仓量都略有增长,市场分歧加大。

图2. 2010年1月1日~2011年2月

郑棉、美棉及国内现货价格走势对比图

资料来源:格林期货

从图2看,此轮纺织主要原料期货价格上涨走势的一致性表现就非常明显。2010年全年,纽约棉花期货价格涨幅高达86.38%,郑州棉花期货价格涨幅75.32%。2010年9~11月上旬,正是美棉期货价格的快速上涨拉动了郑州期棉价格上涨,12月初到目前的这轮上涨表现得就更为突出,美棉的涨幅要远远大于郑棉的涨幅。