第一部分近期行情回顾

图1:美原油3 月合约日K 线图

图为美原油3 月合约日K 线走势图。(图片来源:文华财经)

图2:大连PVC1105 合约日K 线图

图为大连PVC1105 合约日K 线走势图。(图片来源:文华财经)

去年底至本月初,国内PVC 主力1105 合约围绕8500 元/吨的整数关口展开了9 个交易日的震 荡运行。然而,在1 月7 日大幅下跌之后,PVC 的震荡区间出现了明显下移,近期基本上处于 8000-8300 元/吨的区间,整体上呈现出上有压力、下有支撑的局面。并且,笔者认为,这样的局面 在节前及节后一段时间里将很难改变,一方面是由于电石价格的企稳导致生产企业出厂价坚挺,进 而对PVC 期价构成底部支撑;另一方面,下游需求的疲软以及套保盘的打压将对PVC 期价构成明 显的压制。

第二部分影响因素分析

一、电石产量逐步下降,成本支撑明显

作为一个产能过剩的品种,PVC 成本定价的特点较为突出。去年7 月份之后,在国家节能减 排力度不断加大的影响下,国内主要电石生产企业的开工率明显下降,进而造成电石供应短缺的局 面,电石价格一路上涨,电石法PVC 生产企业出于成本的考虑被迫提高出厂价,从而进一步带动 现货价格。据统计,2010 年12 月份国内电石产量为109.5 万吨,较11 月份的99.8 万吨增加9.7 万吨,较去年同期下降15.2%。国内1-12 月份累计电石产量为1462.4 万吨,较去年同期下降0.2%。

另外,尽管国内电石的总产能依然过剩,但是与前几年相比,已经有了较为明显的改善,一方面是 国家对于电石新增产能的门槛不断提高,另一方面国家正逐步淘汰落后产能,市场预计2010 年电 石淘汰总量超过100 万吨,因此在“十一五”计划期间,国内电石实际累计淘汰落后产能将达到近 380 万吨,几乎较原计划的200 万吨翻了一番。正是由于国家的整顿力度不断加大,电石价格已经 出现了稳步走高的局面,尽管国内电石平均价格自去年的近4500 元/吨的高点回落至目前的近3900 元/吨,但是仍较去年年初的3200 元/吨高出不少。因此,正是出于电石成本高企的考虑,笔者认为,国内PVC 的价格将受得到一定的底部支撑。

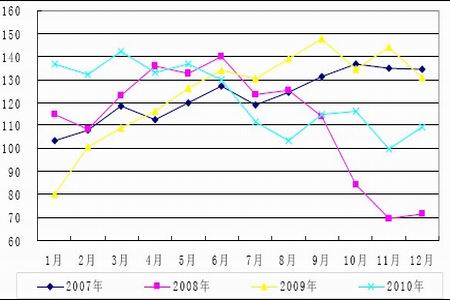

图3:国内电石产量

图为国内电石产量走势图。(图片来源:Wind资讯,上海中期)

2010年的下半年,国内的电石产量明显要低于2009年和2007年,这主要得益于国内节能减排力度的加大以及落后产能的淘汰。