橡胶

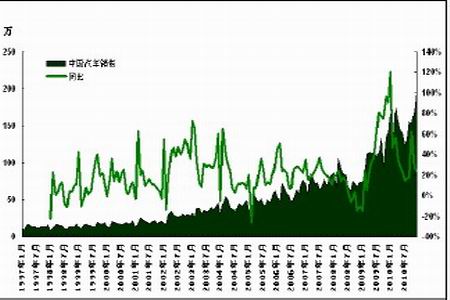

图4:中国汽车销售情况

图为中国汽车销售情况走势图。(图片来源:上海中期)

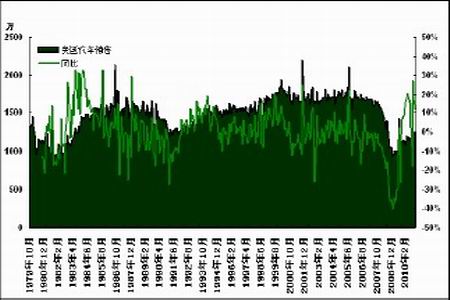

图5:美国年化的汽车销售情况

图为美国年化的汽车销售情况走势图。(图片来源:上海中期)

第三部分后市展望

一月份的胶价延续了之前的涨势,并在中下旬刷新了记录高点。宏观面上,缺乏实质性的利空因素为商品市场的上涨提供了契机。尽管不少地区延长了割胶期,但泰国等国的雨水天气似乎对橡胶供给的影响更大。进入二月份,不少橡胶生产国将被迫进入季节性的停割期,市场供给的有限成为推高胶价的重要理由。而资金的主多也是本轮胶价能够大幅攀升的主要动力。从月末沪胶主力合约持仓来看,多方阵营的持仓数据较空方阵营多15000 余手,多空力量对比明显。笔者认为,在未来的两三个月间,由于橡胶供给的紧张,胶价都难以出现较深的跌幅,整体将呈现易涨难跌的态势。

但在胶价攀升至四万以后,进一步大幅攀升的动力正在减弱。展望二月份,胶价的运行区间预计在36000-43000 元/吨之间。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)