一、一周市场描述

春节期价外盘商品、特别是农产品价格大幅上涨,对内盘形成极大提振,兔年首个交易日,国内商品市场普遍高开,小麦、玉米等农产品板块走势极其强劲,沪胶1105 合约开盘涨幅也5%以上,最高至每吨43500 元,但高开之后期价迅速回落,并在接下来的两个交易日呈窄幅震荡走势,周五收盘至42685,上涨975 或2.34%。持仓回升至18 万手左右。

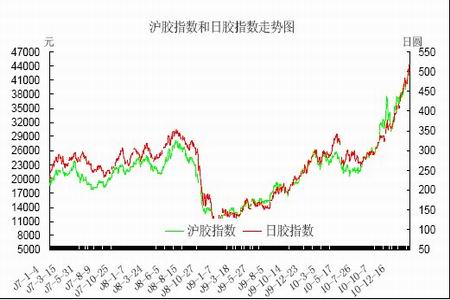

春节期间,日胶走势强劲,日胶指数期间涨幅达7.5%,目前最高至每公斤517.2 日元的记录高位。亚洲现货价格也节节攀升,东南亚主产胶国越冬期季节导致割胶下降;此外,欧洲轮胎企业制造商持续买入橡胶船货,刺激胶价不断走高。从沪胶指数和日胶指数的比值上看,目前沪胶涨幅落后于日胶,比值从春节前的88 附近回落至82 附近。

图1:沪胶指数和日胶指数收盘价格走势图

图为沪胶指数和日胶指数收盘价格走势图。(图片来源:文华财经)

二、行情成因分析

从宏观角度分析,最近各主要经济体的发布的经济数据看,经济运行良好。美国失业率虽然依然维持在较高的水平,但已经由去年11 月份的9.8%下降到今年1 月的9%,美国经济周期研究所(ECRI)上周五称,衡量美国未来经济增速的一项指标攀升至39 周高位,显示经济呈现强劲的复苏势头。欧洲最大经济体-德国,其工商联会周三公布的调查显示,调高了2011 年GDP 成长率预测值3.0%,高于原来的2.4%。

从国内看,国家依然把控制通胀放在经济工作的重点,节后开盘的第一天,央行宣布加息,显示出国家为防通胀的良苦用心。但加息并未能阻止商品价格的上涨,特别是农产品板块小麦、玉米等粮食价格的上涨,对国内控制通胀带来不小的压力。因此,国家此次加息只是货币紧缩政策的中继阶段,后期仍然会有相同的动作。

图2:国内月度CPI 走势

图为国内月度CPI 走势图。(图片来源:和讯网站)

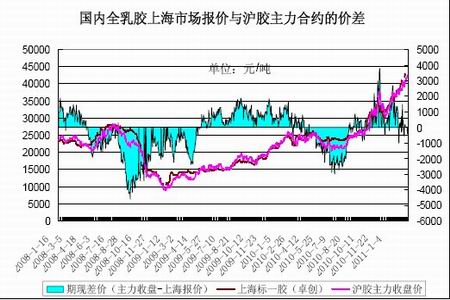

从橡胶行业看,本周天然橡胶主产国持续少量的橡胶供应,尤其泰国部分地区进入越冬期,产量下滑给胶价提供支撑。较之年前天胶现货价格大幅提升。市场方面春节后贸易商陆续返市,但整体仍处于节日气氛当中,市场成交清淡,加之贸易商持货少量,捂盘惜售情绪较浓,出货意向并不强烈。外盘跟随期货涨势报价依旧坚挺。本周国内挂单价格继续上行。上海地 区不少贸易商仍未返市,报盘稀少。云南国营全乳胶报价42500 元/吨左右;海南国营全乳胶参考报价在42000-42500 元/吨。

海南产区浓缩乳胶挂单947 成交488 吨;全乳胶挂单461 吨,成交168 吨。云南产区浓缩乳胶挂单82 吨,无成交;全乳胶挂单295 吨,成交140 吨;10#标胶挂单16 吨,成交16 吨。

图3:国内全乳胶上海市场报价与沪胶主力合约的价差

图为国内全乳胶上海市场报价与沪胶主力合约价差走势图。(图片来源:鲁证期货)

亚洲现货橡胶价格大幅攀升,成交价不断刷新历史记录。国际橡胶联盟(IRCo)表示,全球利率偏低令资金流入商品市 场,而橡胶市场正处于产量淡季,为橡胶价格走高提供了支撑。 另外,轮胎制造商的强劲需求,同时中国春节过后,各大轮胎 企业纷纷开工补库存,也对橡胶形成较强支撑。天然橡胶价格 创纪录也促使轮胎企业提价,法国米其林周三表示,由于原材料成本增加,该公司将上调所有销往欧洲的论坛价格,调价幅度在4%-7.5%之间,调价于3 月1 日-6 月1 日开始。同一天,普利司通也表示将调高轮胎价格。