除中国之外,一些发达国家的原油需求也在恢复过程中。特别是从季节性需求来看,目前正值欧洲以及美国的冬季,这些国家和地区对于取暖油的需求将极大地促进炼厂对于原油的需求,进而构成阶段性需求旺盛的情况。另外,从几大能源机构的预测数据可以看出,在12 月份的月度报告中,美国能源信息署(EIA)、国际能源署(IEA)以及石油输出国组织(OPEC)均上调了明年全球原油的需求预估值,表明市场正在逐步看好原油后市。因此,全球原油需求回升将成为后期油价上行的重要基础。

就供应面而言,目前OPEC 依然执行着金融危机之后的限产举措,尽管OPEC 的减产履约率随着油价的上涨而不断降低,但是,这主要是出于其自身的经济利益考虑,整体上来看,履约率的下降并没有造成供应过剩的局面。而且就OPEC 的日均剩余产能来看,随着全球原油需求的回升,一部分的剩余产能被用于满足这部分需求,从而造成其剩余产能下滑。在EIA 的12 月份短期能源展望报告中,EIA 将OPEC 的日均剩余产能下调至500 万桶以下。另外,EIA 预计,今年非欧佩克国家的原油日均供应量将同比大幅增加100 万桶,这也是自2002 年以来的最大增加值。不过,明年这些国家的原油日均供应量将同比下降28 万桶,这是过去15 年来的第三次下降,其他两次分别出现在2005 年和2008 年。EIA 还预计,2011 年OECD 国家的原油库存将出现连续下降,这将减少全球范围内原油供应的压力。就美国而言,在今年9 月中旬达到近20 年的新高之后,美国的原油及油品库存出现了稳步下行的局面。同时一些机构的研究表明,目前海上的原油浮游库存也出现了大幅下跌的情况。从以上分析可以看出,未来全球原油的供应将趋于正常,并不排除由于地缘政治、突发事故等原因造成的供应阶段性紧张的情况,一旦出现这些情况,则将进一步加大油价的上行空间。

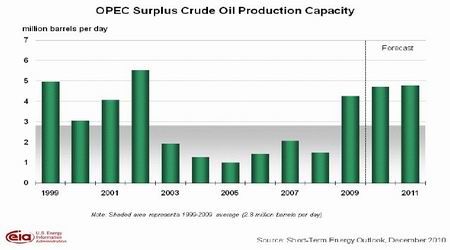

图4:OPEC 原油剩余产能

图为OPEC 原油剩余产能走势图。(图片来源:EIA)

二、全球整体流动性过剩支撑油价走高

从全球的流动性来看,今年11月初美联储公布了第二轮量化宽松货币政策,这表明美国金融危机之后实行的货币政策还将延续,加之欧元区、日本等发达国家和地区的经济复苏进程依然缓慢,仍需要大量的流动性保证其经济的回升。从这一点来看,全球范围内流动性过剩的局面还将延续一段时间,而以中国为代表的发展中国家出于对通胀的担忧而收紧流动性的举措将难以改变全球整体宽松的货币政策。在借贷成本保持历史低位的情况下,大量资金流入商品市场,进而推升商品价格不断上涨并突破历史新高,这一点从此前的棉花走势以及近期的铜价走势可以看出。因此,在后期整体流动性充裕的情况下,原油价格仍将保持易涨难跌的局面。

三、国内燃料油现货市场低迷,拖累沪燃油整体成交

国内燃料油现货市场,华南燃料油市场现货报价暂稳,市场整体交投氛围冷清。华东燃料油市场现货报价虽然坚挺,但是贸易商整体出货情况较为清淡,这依然是由于需求较为低迷所致。山东渣油市场行情继续保持稳定,炼厂出货顺畅;油浆市场依然以清理库存为主。由于现货市场的需求低迷导致整体成交低下,在缺乏现货市场的支撑下,沪燃油的整体成交大幅减缩,日成交量大幅下跌至10万手以下,在缺乏资金关注的情况下,沪燃油的整体运行区间难以继续上移。

第三部分 未来行情展望

在全球原油需求逐步回升,特别是中国对于原油的旺盛需求以及全球原油供应趋于正常的情况下,供需基本面向好的事实将成为油价回升的坚实基础。同时,在全球流动性依然过剩的背景下,油价易涨难跌,后期油价仍将延续此前稳步上行的轨迹,振荡回升成为未来原油市场的主基调。但是,考虑到国内燃料油现货需求的下降以及期货成交的萎缩,原油的回升将难以带动其价格的大幅上涨,未来沪燃油料将出现震荡回落格局。