在传统的消费淡季,现货市场价格偏高抑制了下游备货需求,PVC期货已经转弱,价格进一步回落到8000元/吨下方的概率较高。短期其他化工品的强势为投资者带了较好的入场机会,建议投资者在8200元/吨上方逢高沽空,设好止损,长期目标为7500元/吨。

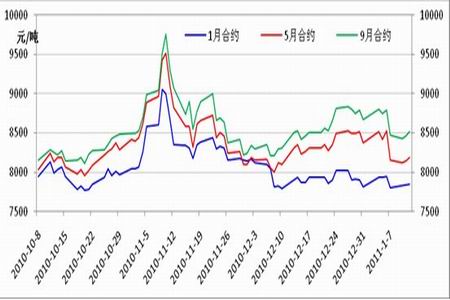

一、期货行情

上周五追随国内商品市场走弱之后,本周PVC期货维持窄幅盘整行情,在化工品中表现最为疲弱。交割月合约价格重心下移至7800元/吨附近,主力5月合约围绕8150元/吨交投,远月9月合约在8500元/吨一线窄幅交投,PVC期货市场整体维持弱势。

图1:郑州商品交易所PTA价格走势图

图为郑州商品交易所PTA价格走势图。(图片来源:文华财经 长江期货)

二、电石价格

在全国大规模的节能减排工作检查结束之后,停产、减产的电石企业纷纷重新开工,市场供应逐渐恢复,价格在2010年12月中旬之后稳步回落,每吨价格下降达到上千元。目前,西北地区电石价格已经降至3350元/吨,华北地区也降至3700元/吨附近,对应的PVC生产成本难以对期货价格构成支撑。电石价格距离正常水平仍有下降空间,这是PVC市场采购积极性不高的重要原因。

图2:电石市场均价

图为电石市场均价走势图。(图片来源:长江期货)

随着电石生产开工率进一步上升,未来市场供应紧张的局面将得到有效的改善,整体价格重心进一步下移的概率较高,PVC的生产成本也将回落。后期不排除因为运输不畅导致电石供应出现区域性、阶段性的紧张局面,但难以改变价格重心下移的趋势。

三、二氯乙烷

近期国际原油价格波动加剧,NYMEX近月原油期货在每桶91.6美元附近遭遇较强的阻力,阿拉斯加输油管道关闭在短期内令市场对原油供应忧虑上升,原油再次测试该阻力位。乙烯价格呈现振荡上行之势,亚洲乙烯价格已经由2010年11月上旬的980美元/吨涨至1200美元/吨上方。

图3:长三角地区EDC价格走势图

图为长三角地区EDC价格走势图。(图片来源:长江期货)

原油、乙烯价格振荡上行为二氯乙烷带来了较强的成本支撑。目前长三角地区二氯乙烷的价格维持在4530元/吨左右,价格呈现缓步上行趋势。乙烯法PVC与二氯乙烷的比价维持在1.9的正常水平附近,随着价格逐渐走弱,乙烯法PVC的成本支撑作用将开始显现出来。

四、现货市场

PVC现货市场正处于传统的消费淡季,终端消费需求极为清淡,因价格相比往年明显偏高,加工企业基本上是按订单提货,囤货意愿不强,库存水平很低。春节前贸易商的备货也因为价格位于8000元/吨上方限制了利润空间而基本处于停滞状态。在电石价格已经明显松动的情况下,贸易商和加工企业普遍预期未来PVC价格仍有较大的下降空间,当现货价格位于7500元/吨上方时,囤货意愿不强。

图4:PVC现货价格走势图

图为PVC现货价格走势图。(图片来源:长江期货)

2010年12月中旬电石供应紧张的局面缓解之后,PVC生产企业开工率开始回升,因下游走货情况疲软,产品大部分转化为生产企业的库存。若PVC现货价格不能降至终端消费市场可以接受的价位,那么预计这种情况将持续至春节之后的3、4月份。届时PVC生产企业的库存将非常充足。