2、燃料油市场

8 月,亚洲燃油整体走势受原油引导,呈现冲高回落,同期裂解价差保持震荡走强态势。8 月2-6 日一周,亚洲船用燃料油普遍受原油提振走高,但新加坡市场需求仍较稳定,买家普遍观望,等待价格冷却。西半球-新加坡的套利船货量仍然是影响市态的主要因素,而该地区的月度需求量仍然稳中走软。但交易商称,本周窄幅的东/西半球价差令套利经济性仍不可行。9 月套利船货量供应已经缩紧;9-13 日一周,新加坡燃料油现货价格连续下挫。新加坡现货高硫180/380CST 价差也逐渐缩窄,而180CST 纸货近月价差则稳定在负向2.5--2.75 之间。电力公司规格燃料油需求似乎已增加,尤其是在北亚国家。然而,原油窄幅波动助长了船供市场上船东买家的观望情绪,新加坡船供销售继续维持萎靡状态,同时,来自周边国家的船货需求同样淡静,在套利货到货稀少的情况下,市场供求维持相对平衡;16-20 日一周,新加坡现货高硫180/380CST 价差逐日拉宽,而180CST 纸货近月价差在负向2.15-2.75 区间内运行,整体呈现振荡拉宽态势。船供燃料油市场依然持观望情绪。套利经济性理论上关闭,8 月和9 月运至新加坡的西方燃料油套利货可能是每月约300-360 万吨,低于2 月-7 月的月度均值380-420万吨;月末,因原油持续跌势拖累,周二亚洲燃料油下挫至6 周以来的新低,但是日差价微幅走高。基准180CST 高硫燃料油及380CST 高硫燃料油价格均走低至7 月7 日以来的最低位。船用油方面,整体需求表现良好。套利方面,新加坡燃料油市场表现抗跌,供应上的紧张成为支撑新加坡市场的主要支撑因素。截至8 月31 日,新加坡180CST 现货价格报442.34 美元/吨,环比7 月末下跌13.5 美元,跌幅2.96%,远较原油超过9%的跌幅为小。8 月现货平均离岸贴水-1.09 美元/吨,低于7 月份的0.68 美元/吨。

图7 新加坡燃料油现货及对WTI 原油裂解价差走势图

图为新加坡燃料油现货及对WTI 原油裂解价差走势图。(图片来源:EIA,金银岛网交所,鲁证期货)

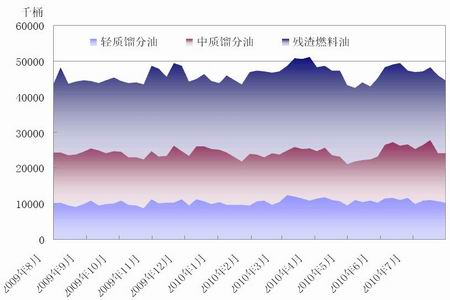

新加坡企发局公布的油品库存数据显示,截至8 月25 日的一周时间里,新加坡燃料油库存环比宽幅下滑112.6 万桶或5.19%,至2056.6 万桶。9 月10 月西方套利货到货稀少的预期,使得市场玩家判断后市新加坡行情将强势反弹,抄底买货需求增加,显著消耗市场现货商业库存。近3 个月以来,新加坡商业库存数量平均水平为2141.3 万桶,目前库存数量比该平均水平低约4%。以新加坡燃料油商业库存总量3500 万桶计算,目前库存水平占总库容的58.76%。

图8 截至8 月25 日的新加坡燃油库存走势

图为新加坡燃油库存走势图。(图片来源:EIA,金银岛网交所,鲁证期货)

表2 2010 年8 月新加坡商业库存数据单位:万桶

| 截止日期 | 8 月4 日 | 8 月11 日 | 8 月18 日 | 8 月25 日 | 较7 月末 |

| 轻质油 | 10782 | 11050 | 10670 | 10140 | 279 |

| 中质油 | 15635 | 16662 | 13532 | 13914 | -1459 |

| 残渣燃料油 | 20625 | 20603 | 21692 | 20566 | -1009 |

(二)国内市场

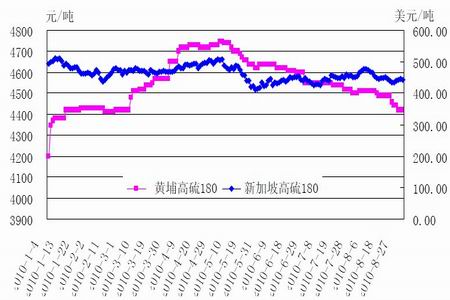

华南燃料油市场受原油及新加坡燃料油走低影响而走低,整体市场需求低迷,成交量较少。周初华南燃料油价格并没有跟随原油上涨而提高,保持稳定,但随着原油的持续走跌,市场价格也持续下挫,终端市场需求一直疲弱。月末上期所燃料油期货价格大幅上扬,而现货市场仍停滞不前,现转期套利窗口持续小幅打开,部分玩家转而利用上期所平台销售现货。近期新加坡现货价格保持低位,华南燃料油交易商有进货意愿,但现货市场需求不佳,料市场价格持稳为主,市场成交低迷,整体出货情况一般,需求疲软,但多数以现金交易为主,短期内市场处于进退两难的境地。

图9 黄埔180CST 与新加坡180CST 现货价格走势对比

图为黄埔180CST 与新加坡180CST 现货价格走势图。(图片来源:金银岛网交所,鲁证期货)

山东市场上,进口燃料油周初受原油及新加坡燃料油上涨影响,市场心态明显向好,需求增长,交易活跃。市场价格再度陷入“倒挂”,倒挂幅度高达203 元/吨。但随着原油价格的大幅下跌,市场呈现观望氛围,地炼采购意愿低迷,炼厂炼油利润缩水,大多采用海洋油及本地低价原油为进料,对进口油买兴不振。但进口燃料油价格受高成本支撑表现抗跌,仅小幅走低。