图2-2:国内多家LLDPE生产厂家出库价走势 单位:元/吨

图为国内多家LLDPE生产厂家出库价走势图。(图片来源:卓创资讯 北京中期)

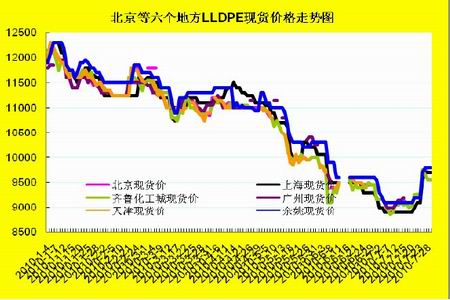

图表2-3:国内六个地区现货市场报价走势 单位:元/吨

图为国内六个地区现货市场报价走势图。(图片来源:卓创资讯 北京中期)

2、7月下旬农膜订单情况好转

总体来看,七月中旬前,多数农膜厂家订单接收继续维持清淡局面,至七月下旬,受原料价格上涨因素刺激,棚膜订单维持升势,地膜储备也开始启动,农膜对PE的需求量呈现稳中上涨趋势。 受月底原料价格上涨过快影响,多数厂家订单再次短暂停滞。

棚膜方面,本月中上旬,受原料价格一路下跌影响,棚膜订单表现依然清淡,多数厂家仅维持30%的开机率,基本维持低开机局面;自进入下旬,全国棚膜经销商备货基本启动,再加上山东本地需求的出现,厂家订单接收明显好转,开机率提升至50%左右。自20-28日,原料价格上涨达到700元/吨,多数厂家反映,下游经销商难以跟进,厂家订单接收情况再次陷入低迷态势。

日光温室膜方面,七月份日光温室膜订单呈现稳步上涨趋势,特别是七月下旬,厂家开机率由月初的40%-60%提升至50%-70%。与今年春季核实成本而言,日光膜厂家利润依然可观,所以日光膜对外报价依然维持平稳,日光膜厂家主流价格在19000-20000元/吨。

3、8月份农膜生产形势有望进一步好转

随着时间进入八月份,PE功能膜的生产进入旺季启动期,农膜制品对PE的需求继续保持稳中小涨趋势。初步预期八月份华北农膜制品行业对PE的需求量在8.13万吨,其中高压在3.25万吨,线性在4.88万吨,此用量相对于七月份增幅在15%左右。同时,受今年大蒜价格理想支撑,农民对大蒜种植的面积继续保持扩张趋势。目前大蒜地膜生产进入储备期,估计于八月中旬前后生产开始,整体需求量在两万吨左右。高端功能膜:八月份日光温室膜生产进入旺季高峰期,估计开机率保持在60%-70%.。寿光周边销售进入旺季,寿光是全国高端农膜使用最集中且用量最大的地区,该地区销售至九月底结束。其他地区,如北京、天津、宁夏等地区,销售工作也逐步启动,于九月份进入销售旺季,日光膜生产至十月生产逐步转淡。

表格 3-2:农膜机组开机率情况

| 厂家分类 | 开机率情况 | 备注 | |

| 上期 | 大型日光膜厂 | 40%-60% | |

| 万吨功能膜厂 | 30%左右 | 开机生产企业增多 | |

| 大型地膜厂 | 全部停机 | ||

| 本期 | 大型日光膜厂 | 60%-70% | |

| 万吨功能膜厂 | 40%-60% | 开机生产企业增多 | |

| 大型地膜厂 | 全部停机 | 预计八月旬生产 |

资料来源:卓创资讯 北京中期

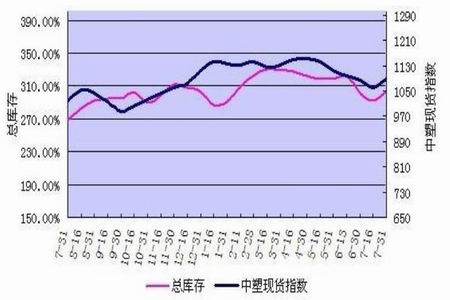

4、库存小幅下降,继续自高位回落

截至2010年7月31日国内塑料主要市场总库存小幅增加,较上月底增幅为1%,较上月中旬增幅为3.93%。其中PE库存小幅下降,较上月底减幅1.03%,较上月中旬增幅为1.96%。区域来看,南方库存微减,较上月底减少0.46%。北方库存小幅下降,较上月底减幅在2.12%。

图表2-4:塑料总库存与中塑现货指数变化对比图

图为塑料总库存与中塑现货指数变化对比图。(图片来源:中塑资讯)