一、 行情回顾

(一)7月塑料市场运行概况

本月一系列经济数据显示全球经济增速放缓已成定局,但全球股市却在超跌之后筑底反弹,带动大宗商品市场整体走高。在A股市场连续拉涨之后,塑料市场跟随上涨,现货价格大幅跳涨,投机氛围加重,但下游厂家对未来供需形势依然心存忧虑,未敢大规模备货。塑料仓单震荡上扬,成交气氛一般,走货较6月上旬明显改善。截止月末投资商对近期走势开始重注信心,A股指数一度收复2600点,中塑仓单市场上行为主,多头控局。连塑主力合约换月移仓至1101合约,本月尾盘报收10335点,较月初涨540点,涨幅为5.51%。截至31日收市,中国塑料指数、中塑现货指数和中塑仓单指数分别以971.92、1087.22和916.16点报收,分别较上月底收高19.09、 4.43和31.29点。其中LLDPE仓单指数以929.08报收,较月初上涨18.48点。

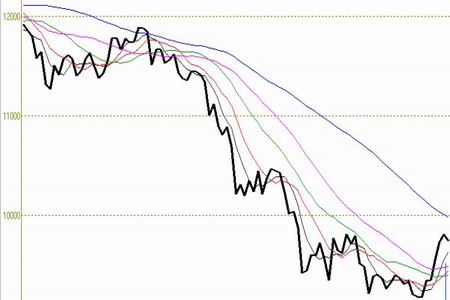

图1-1:连塑1009收盘价走势图

图为连塑1009收盘价走势图。(图片来源:文华财经 北京中期)

图1-2:中塑LLDPE指数走势图

图为中塑LLDPE指数走势图。(图片来源:浙江塑料城 北京中期)

(二)产业链关联商品相关度分析

加入本期数据后可以看到,“原油――石脑油――乙烯――塑料”产业链各环节相关度均有不同程度下滑,原油对下游产业链的引导作用持续下降。

国际原油期货在70-80美元之间宽幅震荡,箱体整理,对下游商品缺乏方向指引。石脑油价格本期持稳,略有上升,与原油保持高度相关;但东北亚乙烯依然受困于供需矛盾难以企稳向好,价格继续下探,与原油走势日渐分歧;连塑受空头资金打压本月中上旬震荡下行,与原油走势分歧继续加大。下旬在外围市场带动下连塑筑底反弹,价格快速上扬,与原油相关度得到一定程度修复,但相关系数依然较上期下滑0.02点至0.87。

表1-1:关联市场相关系数表

| NYMEX原油 | 新加坡石脑油 | 日本石脑油 | 东北亚乙烯 | 连塑主力合约 | |

| NYMEX原油 | 1 | 0.94(-0.01) | 0.95(-0.01) | 0.74(-0.03) | 0.87(-0.02) |

| 新加坡石脑油 | 0.94(-0.01) | 1 | 1 | -- | 0.87(-0.03) |

| 日本石脑油 | 0.95(-0.01) | 1 | 1 | 0.86(-0.01) | 0.87(-0.02) |

| 东北亚乙烯 | 0.74(-0.03) | -- | 0.86(-0.01) | 1 | 0.86(0) |

| 连塑主力合约 | 0.87(-0.02) | 0.87(-0.03) | 0.87(-0.02) | 0.86(0) | 1 |

注:本月数据截止到6月25日,()中数据为本期与上期差值 资料来源:北京中期

图1-3:NYMEX原油与大商所LLDPE价格走势对比图

图为NYMEX原油与大商所LLDPE价格走势对比图。(图片来源:文华财经 北京中期)