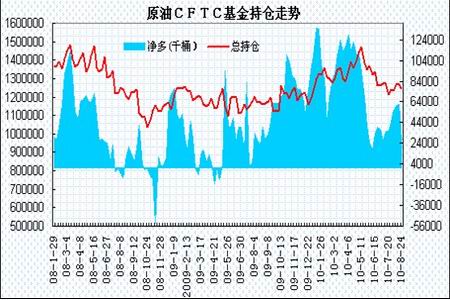

而从CFTC的基金持仓走势看,8月初基金持续增持多单,净多持仓一度接近62000千桶;下旬,基金空单逐步增加,净多持仓有所回落。截至8月24日当周,原油总持仓1246784千桶,净多为36145千桶。基金多空均较7月份有所增加,原油将维持震荡走势。

图为原油CFTC基金持仓走势图。(图片来源:瑞达期货)

当前美国经济复苏呈现放缓迹象、美国原油及成品油库存偏高、美元出现反弹等因素对原油构成压制。但由于当前身处飓风频发季,原油价格下跌空间仍将受限,持续走低可能性不大。预计原油在70美元/桶关口有较强支撑,9月份原油的运行区间料将在70―85美元/桶之间。

3、上游原料走势

8月份以来,虽然原油出现大幅回落,但PTA产业链上游原料的价格仍保持较为坚挺。亚洲石脑油的价格自7月底的658美元涨至661美元,涨3美元;混合二甲苯的价格从782美元涨至807美元,上涨了25美元。对二甲苯的价格从878美元涨至934美元,每吨上涨了56美元。从统计数据中,截止8月26日,石脑油、混合二甲苯、对二甲苯的利润空间回升至80、98、14美元一线;原油的明显回落使得石脑油以及MX利润回升,PX利润保持低位,使得PX价格下调空间受限。后市若原油出现反弹,将继续推动整体价格上行,总体上PTA产业链上游原料价格仍是易涨难跌。

图为PTA上游原料价格走势图。(图片来源:瑞达期货)

4、PTA现货

8月份,扬子、翔鹭等主流装置均有安排停车检修的动作,加之前期台化、蓬威以及近期的逸盛大化也均有故障出现,PTA装置的开工率逐步回落,截至8月26日,PTA装置的开工率回落至71%。这也使得PTA供应商整体库存压力普遍不大,部分甚至仍然处在负库存的状态。合同货方面,翔鹭石化出台8月PTA合同结价在7500元/吨水平,9月报价在7600元/吨。随后逸盛石化、远东石化也陆续在7500元/吨价位出台。尽管多数聚酯企业期望结算价能在7450元/吨附近展开,但由于装置检修开工率下滑也使得PTA的市场供需基本面相对偏强,PTA合同价得于高结,PTA生产利润继续保持在较高水平。预计9-10月,亚洲有多套PTA工厂计划停车检修,包括扬子石化130万吨/年的三条生产线、翔鹭石化150万吨/年的装置、印度IOC公司55万吨/年的装置、韩国KP化工55万吨/年的3号装置、宁波台化60万吨/年装置。

此外,尽管近期聚酯企业因下游限电等因素影响,产销形势出现明显回落,但实际聚酯环节受到限电的实质性影响仍然有限,对PTA的需求也未出现明显回落,加之市场对9-10月前后一部分新聚酯装置投产后,对PTA需求的增加存在预期,因此尽管下游负面消息继续扩散,但原料环节特别是PTA市场供应商姿态仍然较为强势。

图为PTA价格与利润对比走势图。(图片来源:瑞达期货)

5、下游市场

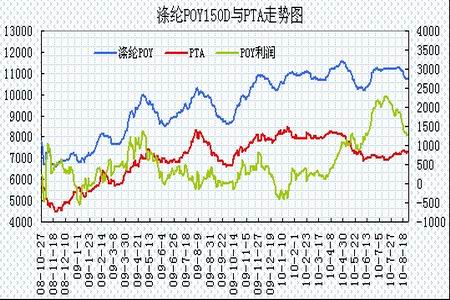

(1)、涤纶长丝

进入8月中旬以来,下游各主要织造基地织机开机率受限电因素影响,浙江地区部分主流工厂加弹机负荷有降低10-20%,整体加弹工厂开机率降低至7成附近;切片纺工厂开机率降低至60%;江浙织机开机率降低至65%左右,原料库存不多,随需采购为主,织造工厂布库存略有增加,生产利润空间一般;下游加弹、经编机、圆机、织机9月初新订单持续性需求尚可,但生产操作空间不大;轻纺城成交量降低至400-450万米之间,终端需求面运行正常。福建、广东圆机经编开机维持在45%附近,需求量一般,生产情况淡季明显;太仓璜泾加弹机开七停二,常熟地区加弹机开四停三。

目前下游企业采购仍然十分谨慎,缺乏购买力支持涤丝行情并不乐观,受限电因素影响,下游织造开机率不足,化纤纺丝厂涤丝库存压力逐渐上升,接下来纺丝化纤厂仍以出货跑量以为主。短期来看,下游市场的信心恢复,以及实际需求的回升,仍需要一段时间加以确认。

图为涤纶POY150D与PTA走势图。(图片来源:瑞达期货)