3、乙二醇走势与郑州PTA 走势互动良好

7 月国内乙二醇价格延续6 月末走势持续走软,且大部分跌幅集中出现在上旬,月初开盘江苏市场6200 元/吨,华南市场6600 元/吨,外盘755 美元/吨CFR 中国主港,而7 月10日,江苏市场跌至6000 元/吨,华南6300 元/吨,船货市场710 美元/吨。随后市场开始窄幅震荡整理,尽管7 月中经济面出现一定震荡,油价也涨跌交错,但经过一段时间下跌,乙二醇释放出一定触底苗头,卖方主动让价不多。不过,由于6 月后上海石化22.5 万吨、镇海石化50 万吨、扬巴30 万吨3 套装置顺利重启,国内MEG 供应量较6 月有所增加。港口库存高企下,市场对供需面忧虑挥之不去,买家递盘价格谨慎,截止7 月30 日收盘,江苏市场5800-5850 元/吨,7 月跌450 元/吨;华南收于6100-6150 元/吨,7 月跌525 元/吨;船货收705-710 美元/吨,当月跌45 美元/吨。

此外,据中国海关宣布乙二醇进口数据显示,2010 年6 月国内乙二醇进口总量534450.141 吨,较上月增加1.32%,较去年同月相比增长12.12%,进口金额42112.4118 万美元,当月均价787.9577 美元/吨。1-6 月国内累计进口3387708.652 吨,较去年同期增加17.83%,累计进口额308114.4371 万美元,累计均价909.5069 美元/吨。

6 月乙二醇进口数量较之前出现增加,且目前国内乙二醇库存居高,加之中石化三套装置顺利重启,国内总体供应面宽松,MEG 短期难以根本性逆转基本面偏空格局。

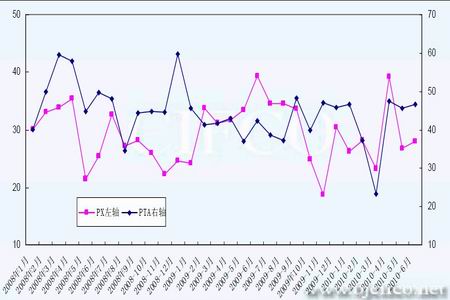

PTA 现货价格MEG 价格走势图

图为PTA 现货价格MEG 价格走势图。(图片来源:北京中期)

三、下游淡季不淡,后期出口有望放缓

依照以往经验,每年的6―8 月为PTA 终端传统淡季,但今年由于浙江限电政策出台,引发下游对于涤丝供应的担忧,导致市场产销持续高涨。从聚酯开工率来看,7 月主流聚酯装置开工率平均在81.14%,这与6 月基本持平。从装置综合利润来看,聚酯系列产品的利润更是达到了近年来最高水平,市场呈现出淡季不淡的态势。目前市场心态逐步趋于谨慎,虽然聚酯厂并不存在库存压力,但轻纺城成交量回落至450 万米以下,下游存在减弱的迹象。

终端方面,虽然今年上半年纺织品服装出口表现良好,但后期存在诸多不确定性因素。欧洲债务危机引发欧元大幅贬值16%,而行业对欧洲出口订单周期一般为60 天左右,对出口的影响将在三、四季度开始显现。另外,新汇改制度的实施迫使短期内人民币兑美元呈现升值趋势,鉴于我国纺织服装出口贸易80%左右的份额均以美元结算,故受近期人民币升值与债务危机滞后性的叠加影响,行业出口增速在三四季度或将有所放缓。据相关报道,目前大部分纺织订单三季度已经排满,二三季度出口增幅仍在10%以上,但四季度增速将出现下滑。

由于下游存在减弱迹象,后期终端出口亦可能回落,涤丝成本传导能力将会减弱,PTA价格上行空间可能受到抑制。

PTA 产业链生产负荷走势示意图(单位:%)

图为PTA 产业链生产负荷走势示意图。(图片来源:北京中期)

四、PTA 现货先抑后扬,与郑州PTA 略有分化但整体趋势趋同

7 月,PTA 现货市场整体呈现先抑后扬走势,月累计上涨100 元/吨,幅度1.4%。7 月初,由于欧元区债务危机担忧重燃,加之美国消费者信心急剧下降加剧了经济忧虑,以及中国股市暴跌使得市场人士重新对中国经济的增长产生忧虑,PTA 现货持续下滑,7 月15 日华东地区现货PTA 更是跌破7000 元/吨整数关口,下探至月内最低点6950 元/吨附近商谈。

随后,在外围市场气氛支撑,股市及部分大宗商品表现强势的带动下,PTA 现货也出现震荡盘升走势,截止7 月30 日收盘,华东人民币货报盘意向7100-7150 元/吨,工厂递盘7050元/吨,实盘意向7100-7150 元/吨。此外,中石化及主要PTA 供应商7 月份结算在7250 元/吨,较6 月份结算下滑50 元/吨,8 月份挂牌价格在7350 元/吨。

PTA 现货价格与郑州主力合约1101 收盘价格走势图

图为PTA现货价格与郑州主力合约1101收盘价格走势图。(图片来源:北京中期)